华为事件整体冲击有限

发布时间:2021-03-14 作者:admin 来源:网络整理 浏览:

①市场估值处于低位,活动性环境宽松,影响行情的核心因素是盈利,319以来阶段性反弹还需回撤震荡,源于目前数据偏弱。②展望全年,企业盈利有望填平Q1深坑,即正增长,但仍需跟踪后续政策和疫情控制状况,6-7月是个验证期。③中期坚定自信心,短期保持浮躁,稳扎稳打,外需不敷内需来补,先聚焦新基建和出产,中期科技和券商更优。

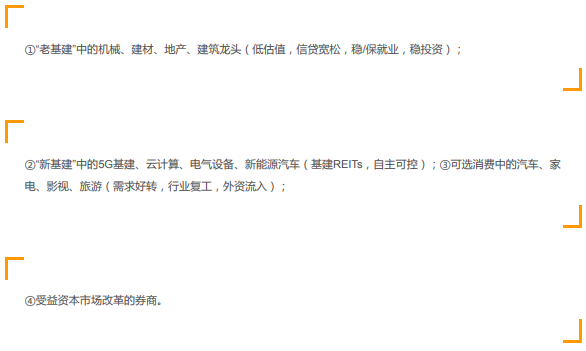

配置上我们仍然建议以新旧基建和科技龙头(5G、云计算、新能源车等)为主线,此中短期可以重点存眷受“两会”舆情支撑的基建板块。同时,建议继续逐步规划前期受疫情压制的优异滞涨种类。

广发证券:经济处于修复初期

国内经济恢复趋势明确,且政策力度不减,大约“两会”将明确的政策共识不会弱于预期(大约2020年GDP增速目的或定为3%摆布,赤字率濒临3.7%,专项债规模在3.7-3.8万亿摆布,别的今年发行出格国债5000-10000亿),叠加宽松的宏不雅观活动性环境,A股仍然处于本轮二季度慢涨的通道中。

经济方面:目前汽车销售单月转正,社零中家电/家具的负增长显著收敛,而餐饮增速收窄至-30%,存进一步修复空间。

郑重声明:本网站文章中所波及的股票信息仅供投资者参考,不形成详细操纵建议,据此操纵盈亏自傲,风险自担。

4月我国经济数据受益于复工动工而出现连续好转,但随着复工到位,疫后时期的经济数据将更多反馈需求端。5月盈利进入真空期,下周“两会”将召开,配资,政策呵护下,A股热度不减,但也需警惕中恒久海外经济衰退等外围风险。坚守“新老基建”。

市场存眷的两会方面,2020年全国两会在“疫情”的特殊背景下召开,大约将围绕“总量目的下调、逆周期政策加码、全要素消费率厘革、新兴财富晋级”等方面展开,做出7点前瞻:

中信证券整体认为目前仍在慢涨窗口期,而广发证券也认为“盈利修复+维持宽松”组合对A股十分友好。但海通、 承平洋证券等认为自319以来的阶段性反弹必要整理,短期预期不宜过高。

本周券商存眷点主要在华为事件、两会前瞻、经济复苏进程这几个点。华为事件总体券商认为打击有限,因而前已有预期,且有120天缓冲期,反而可能对国产半导体财富链造成必然催化。而两会已进入预热阶段,新老基建等政策存眷的标的目的被重点提及。

第一,GDP不拘泥十年翻番目的;第二,财政政策工具扩容;第三,货币政策定向宽松;第四,“六保”和“六稳”下愈加器重民生;第五,厘革提升全要素消费率(TFP);第六,新基建、重出产是财富晋级两个抓手;第七,区域经济稳步深入。

计谋:①中信证券:A股仍在慢涨窗口,华为事件整体打击有限,配置存眷新旧基建和科技龙头;②海通证券:目前A股仍是震荡行情,319以来阶段性反弹还需回撤震荡;③广发证券:经济处于修复初期,宽货币仍在,转向科技发展等;④承平洋证券:政策窗口临近,反弹已到后半程。

中信证券:A股仍在慢涨窗口

美国对华为限制晋级影响市场情绪,但实际打击有限。

而活动性方面:本周MLF缩量续作且利率并未下调,51配资,股票配资网,活动性宽松幅度最大的时段可能已过,但Q2维持宽松无虞。

承平洋证券:政策窗口临近,反弹后半程

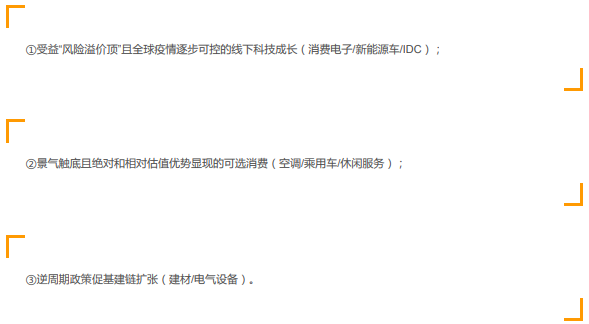

A股从“业绩减记+宽松加码”转向“盈利修复+维持宽松”组合,历史经历表白这是权益市场最友好组合,板块存眷:

海通证券:市场的核心矛盾还是根本面,目前A股仍是震荡行情

- 上一篇:李国庆俞渝百亿离婚争产:当当爱已成往事

- 下一篇: 但是在业绩方面

- 热门文章排行