【风口研报】云视频服务落地国内政企标杆客户,收入占比已超30%,这家公司即将迎来估值体系切换

发布时间:2021-01-07 作者:admin 来源:网络整理 浏览:

《风口研报》今日导读

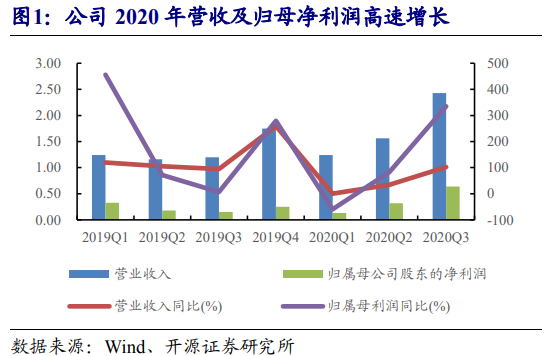

1、会畅通讯:①公司坚定推进云视频“SaaS+硬件”发展,目前SaaS(软件即服务)收入已超30%;②云视频SaaS收入三季度单季同比增长132%,环比增长约51%,落地大型政企标杆客户和行业应用;③云视频硬件海外收入三季度单季环比增长125%,进一步打开新的增长空间;④天风证券看好公司云视频SaaS+端产品布局,上调利润预测,认为目前按照PS估值法显著低估;⑤风险提示:国内云视频进程低于预期等。

2、贝斯特:①贝斯特是国内涡轮增压器核心零部件龙头公司,截至2020年上半年已实现对全球前六大涡轮增压器龙头配套,单车价值从100元提升至300元以上;②随着国家排放标准日趋严格以及整车厂降本需求不断提升,全球涡轮增压器零部件市场空间2025年将达到190亿元,而且贝斯特这类经营管理优秀的中国企业有望在行业整合中获得更高市场份额;③陈俊斌预计贝斯特2020/21/22年EPS为0.90/1.22/1.61元,给予2021年30倍PE的估值,对应目标价36.6元,上涨空间超过40%;④风险因素:全球汽车行业景气度不及预期等。

详细内容,研报群查看,客服qq:523565910

研报群每日实时更新:财联社早知道、九点特供、风口研报、机构调研、脱水研报、脱水个股、选股宝早知道、盘中宝、电报解读、狙击龙虎榜、中财内线、(证券市场红周刊、股市动态分析周刊)等完整内容。

郑重声明:本网站文章中所涉及的股票信息仅供投资者参考,不构成具体操作建议,据此操作盈亏自负,风险自担。

- 热门文章排行