【脱水研报】确定性大年将至,服务器需求拐点的受益者!

发布时间:2021-01-09 作者:admin 来源:网络整理 浏览:

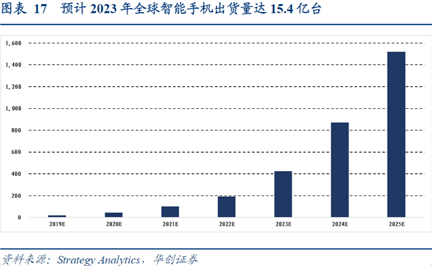

1、浪潮信息:国内服务器领域龙头企业。据IDC&Gartner 2018年全年数据,浪潮在服务器销售额、出货量以及市场份额三类排名均为全国第一。华泰证券认为,全球服务器需求增速向上的拐点或将在2020Q1-Q2出现。浪潮作为该领域龙头,或将受益于全球服务器需求的回暖。

2、华宇软件:公司是一家以软件与信息服务为主营业务的信息技术企业,是法律科技龙头。随着计算机行业营运及现金流情况好转,下游需求增加,自主安全业务已经逐渐开始贡献收入。公司布局创新业务,深耕法律教育,集成+软件模式开展信创业务,相关业务能力领先。

3、领益制造: 公司布局散热模组、无线充电模组以及马达结构件将成为后年业绩增长主力。长期看,公司从模切入手,整合上游材料并切入下游模组,成长空间进一步打开,有望成为消费电子真正平台型公司。

正文:

Ⅰ、确定性大年将至,服务器需求拐点的受益者!

浪潮信息: 公司的服务器产品基本上对主流服务器类型进行了全覆盖,业务收入占比90%以上。过去几年,海外云巨头亚马逊、谷歌、微软等公司的服务器上架数量大幅增加;国内的BAT等云供应商,服务器数量也快速增长。

看点:

① 外部变量看服务器需求

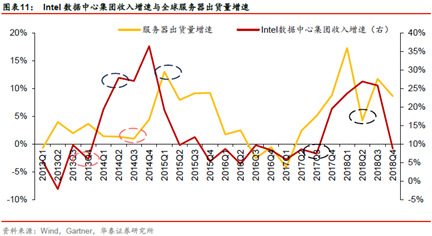

1)Intel数据中心收入和出货量增速在2019Q3出现向上拐点,Aspeed收入增速和出货量增速也在2019Q3出现向上拐点。这两个指标一般领先服务器需求2-3个季度。预计2020Q1-Q2或是服务器市场需求增速向上拐点。

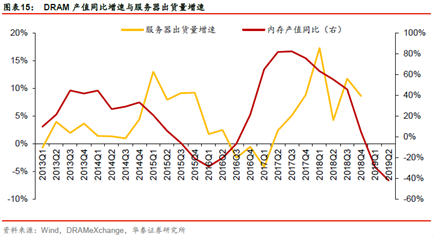

2)从内存角度来看,预计内存市场2019底或2020年初有望企稳回升。服务器出货量一般滞后DRAM大概2-3个季度左右,因此,基于内存这一变量,全球服务器需求有望在2020Q2-Q3迎来需求向上拐点。

② 服务器产业链剖析

国内服务器行业客户一般分为互联网厂商、运营商和企业/政府三类。

1) 互联网厂商出货量占比超过50%,受益于全球云计算趋势、5G大规模应用、AI算力需求以及服务器和Intel CPU芯片的更新周期,2020年大概率爆发,其中仅AI服务器的新增需求将达200亿元。

2) 运营商在IDC市场占比超过50%,受益于上云趋势和5G带动网络流量暴增,大型数据中心建设力度将加大(特别是中国移动)。

3) 企业上云以及政务云产生十年以上的长周期需求,受政策驱动影响,需求增长相对平稳。因此,预计2020年产业链将迎需求拐点。

③ 19Q3公司逆行业周期超预期增长

公司前三季度营业收入增长13.79%,单三季度增速达到15.57%。行业整体下滑环境下,公司季度增速加速,充分体现了多年研发、品牌积累构筑的领军地位。

考虑到浪潮未来两年有望迎来服务器需求的新周期,带动公司业绩快速增长。华泰证券给予公司2019年目标PE41-45倍,给予“买入”评级。

Ⅱ、自主安全业务逐渐贡献收入,布局创新业务的法律科技龙头!

华宇软件:公司是一家以软件与信息服务为主营业务的信息技术企业。公司的业务范围涵盖法院、检察院、司法行政、食品安全、各级党委和政府部门以及各行业大型企事业单位;服务内容覆盖信息系统的全生命周期,为客户提供信息化顶层设计与规划咨询、应用软件开发、系统集成、运维服务和运营服务等全方位专业服务。

看点:

① 自主安全大势所趋,已逐步贡献收入

在自主安全领域,公司紧抓党政国产化替代机会开拓新业务市场,打造核心应用和方案能力,已形成基于安全可靠平台的系列产品,形成从数据层到应用层全面覆盖的业务产品线。

19 年半年报,披露大企业及其他业务板块收入增速翻倍,自主安全业务已逐渐开始贡献力量。

② 布局创新业务,深耕法律教育

公司是法律科技龙头,对法律、教育行业理解和技术积淀深厚:基于此孵化出多项创新业务并逐渐取得成效。

面向律师的商业法律领域,华宇元典推出SaaS服务,为三万名律师提供业务软件和数据服务,用户数量同比增长超过200%;教育领域推出智慧课堂与智慧实训室等创新解决方案等且取得较好效果。

③ 集成+软件模式,信创业务能力领先

公司从2013 年开始布局信创业务,现已成为前五家集成厂商之一,看好未来规模放量后集成业务的收入规模。此外,公司积极布局中间件、即时通信、输入法等软件,采用“集成+软件”模式开展信创业务。未来,公司将进一步扩大在法律科技、教育等优势领域的领先地位,并积极拓展新的细分领域。

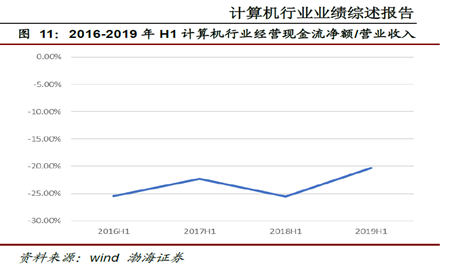

④ 行业营运及现金流情况好转,下游需求增加

2019年上半年,计算机行业应收账款周转率较上年有所上升,由去年同期的1.05次上涨到1.1次。经营性现金流净额/营业收入方面,2019年上半年经营性现金流量净额/营业收入小幅上涨,上半年行业内公司现金流情况有所好转。

从行业的预收账款情况看,2019年上半年行业预收账款中位数为6973.14 万元,同比增长24.89%,较2018 年同期增速大幅上涨。预收账款及预收账款增速的增加在一定程度上预示着行业下游需求增加。

华创证券维持强推评级,给予最高目标价27.7元,截至11月15日收盘价23.85元仍有16.14%的空间。

Ⅲ、真金不怕火炼,精密功能件龙头企业成长空间广阔!

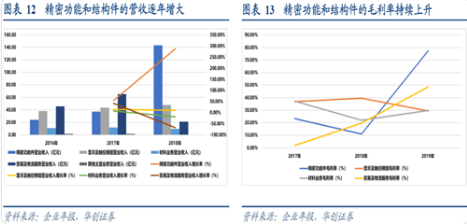

领益制造:公司是精密功能件领域的领先企业,客户涵盖国际领先的智能手机品牌厂。5G通信网络的商用有望推动新一轮的手机换机潮,公司作为智能手机产业链的核心供应商之一,有望受益手机销量的增长。同时,5G手机对屏蔽、散热等的需求增加,将为公司带来新的增长机会。

看点:

① 5G终端时代为精密功能件带来广阔市场

5G 换机潮一触即发,消费电子行业有望进入新一轮景气周期,苹果和安卓手机销量的提升也将为公司收入增长提供驱动;5G 时代随着电磁屏蔽/散热等功能需求的加大,精密功能件的价值量也有望显著提升。

公司同A 企业等客户深度合作多年,已占据绝对领先份额,公司积极开拓安卓客户及非手机消费电子产品,也为公司打开更广阔市场空间。

② 打通产业上下游,建设一站式服务平台

公司坚持全产业链布局,向上游以磁性材料为突破口,不断在材料领域进行拓展,向下游进军无线充电/散热模组等组装业务,延伸业务出海口。横向开拓医疗、汽车等领域结构件相关产品业务,将公司精密制造能力效用最大化。

一站式制造服务平台在提升公司盈利水平的同时,更显著的提升了公司的客户黏性,行业地位及市场竞争力持续加强。

③ 各板块客户与业务协同,当前子公司趋势已经向好

受贸易摩擦影响,消费电子国内大客户今年出货量增长减弱,预计明年重回高增长轨道,凭借领益科技在国内大客户的资源优势,子公司东方亮彩有望在大客户获得导入,带来业绩持续修复,预计Q4东方亮彩大幅减亏,明年有望超预期。

业务协同方面,公司规划无线充电模组产品,江粉磁材的磁材有望优先导入,预计明年磁材出货量有所增长,整体趋势向好。

④ 并购渐入佳境,管理运营持续改善

公司并购后渐入佳境,子公司东方亮彩导入客户,实现扭亏为盈,全业务线持续向好。同时,公司收购赛尔康100%股权落地,模组器件的发展之路顺利,预计将很快实现效益。

此外,公司通过积极有效的措施,在管理能力、营运能力、业务能力以及盈利能力等七个方面,均取得了良好的效果。

最近给予目标价格的券商中,广发证券维持买入评级,最低目标价11.4元;华创证券给予强推评级,最高目标价13.8元,离11月19日收盘价10.83元还有5-27%的空间。

郑重声明:本网站文章中所涉及的股票信息仅供投资者参考,不构成具体操作建议,据此操作盈亏自负,风险自担。

- 热门文章排行