【风口研报】核心产品国内“唯一”,明星分析师首次覆盖这家公司即给予50%溢价空间,将迎来2

发布时间:2021-01-09 作者:admin 来源:网络整理 浏览:

航发动力:天风证券近日首次覆盖了军航发动机唯一标的航发动力,分析师邹润芳认为,航发动力正处于新老产品迭代期,未来2-3年业绩释放可期,从中长期看公司营收具备翻倍需求空间,首次覆盖“买入”评级,给予目标股价32.15元,较30日收盘价21.46元尚有近50%上涨空间。

12月30日讯,天风证券近日首次覆盖了军航发动机唯一标的航发动力。

分析师邹润芳认为,航发动力正处于新老产品迭代期,未来2-3年业绩释放可期,从中长期看公司营收具备翻倍需求空间,首次覆盖“买入”评级,给予目标股价32.15元,较30日收盘价21.46元尚有近50%上涨空间。

航发动力是我国唯一生产制造涡喷、涡扇、涡轴、涡桨、活塞全种类军航发动机公司,成为三代主战机型发动机国内唯一供应商,也是国际上能够自主研制航空发动机产品的少数企业之一。

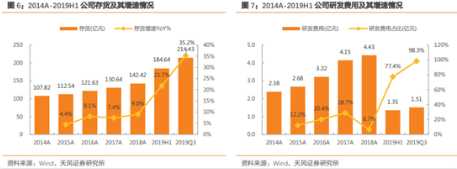

从航发动力前三季度成绩单来看,许多投资者因净利同比减36.5%对公司前景悲观。那是因对行业特性不了解所致,航空产业链(尤其是军航产业链)通常采用“以销定产”的思路去进行生产,航发动力前三季度相比期初规模增长了超过70亿元,表明公司对下游单一客户需求预测仍较为乐观,并且航发动力正处于新老产品迭代过渡期,未来2-3年成长性有望伴随交付而恢复。

航发动力聚焦主业,航空发动机制造及衍生产品营收占比从2014年的56%提升至2018年的85%,公司主业毛利率远远高于其他业务。短期毛利率与净利率因新品交付量提升和增大而略有波动,三费费率也将随存货兑现恢复历史正常水平。

航空发动机赛道良好,占整个飞机全寿命周期费用30%左右。航发动力作为同时具备发动机制造、发动机维护能力寡头企业,受益下游旺盛需求所催生的广阔市场空间。

根据美国发展经验,每年我国发动机总产值需求大概在550亿人民币,航发动力2018年营收规模仅231亿元,中长期看公司营收具备翻倍需求空间。

邹润芳看好航发动力在短期的业绩弹性与中长期成长空间,预计2019-2021年净利润分别为11.22/13.91/17.47亿元。

郑重声明:本网站文章中所涉及的股票信息仅供投资者参考,不构成具体操作建议,据此操作盈亏自负,风险自担。

- 热门文章排行