【风口研报】分析师又挖出一家高成长军工标的,“预收款+合同负债”大幅增长逾50%,对标可比公司有40%修复空间

发布时间:2021-01-13 作者:admin 来源:网络整理 浏览:

①分析师又挖出一家高成长军工标的,“预收款+合同负债”大幅增长逾50%,对标可比公司有40%修复空间;②这家车企龙头新技术打破日系两强垄断,进军年销1500万辆新增市场,明年业绩有望翻倍。

《风口研报》今日导读

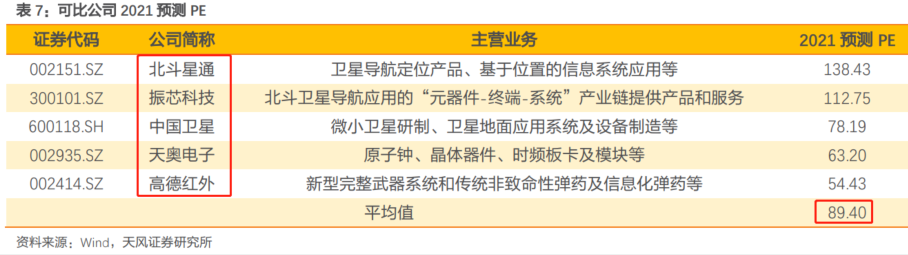

1、盟升电子:①伴随导弹产业高景气周期,天风证券李鲁靖看好公司弹载导航数据链一体化终端等相关卫星导航产品有望实现快速放量,业绩在未来3-5年内或快速提升;②李鲁靖预计公司2020-2022年实现净利润1.15/2.10/3.11亿元,对应PE为114.33/62.72/42.40x,对标可比公司89.40x的2021年预测PE,给予目标价163.6元,较现价仍有42%估值修复空间;③三季度末预付款达到1710.59万元(较期初+275.72%),预收款+合同负债达到255.78万元(较期初+54.30%),表明公司在手订单充足,正处于备产备料过程中,行业高景气度凸显;④风险提示:客户集中度高的风险。

2、长城汽车:①2035年混动汽车的年销量将达到1500万辆,较2020年的75万辆空间巨大,其中日系两强(本田、丰田)占据技术路线最佳的HEV强混方案99%份额,处于垄断地位;②公司发布柠檬混动DHT技术,为国内自主品牌首个HEV强混方案,相比合资竞品经济性与动力性指标全面占优,东吴证券黄细里认为市场目前尚未认知到其价值;③东吴证券黄细里预计长城汽车未来在行业回升期、后期混动新车、新能源新车表现超预期等催化下,明年有望实现100亿净利(同比100%增速),对应明年估值29倍,明显低于同业可比公司;④风险提示:乘用车行业复苏低于预期。

详细内容,研报群查看,客服qq:523565910

研报群每日第一时间实时更新:财联社早知道、九点特供、风口研报、机构调研、脱水研报、脱水个股、脱水调研日报、实时脱水、选股宝早知道、盘中宝、电报解读、狙击龙虎榜、中财内线、(证券市场红周刊、股市动态分析周刊)等完整内容。

郑重声明:本网站文章中所涉及的股票信息仅供投资者参考,不构成具体操作建议,据此操作盈亏自负,风险自担。

- 热门文章排行