长城汽车(601633):疫情影响业绩下滑,下半年回暖值得等待

发布时间:2021-02-20 作者:admin 来源:网络整理 浏览:

郑重声明:本网站文章中所波及的股票信息仅供投资者参考,不形成详细操纵建议,据此操纵盈亏自傲,51配资,风险自担。

公司作为国内皮卡行业龙头,间断22年保持全国皮卡销量第一。二季度以来起,配资,皮卡销量迎来强劲增长。2020年上半年,皮卡产销别离为9.62、9.59万辆,同比增速别离为44%、48%。此中,长城炮自上市以来创下单月销量新高,6月份销量达1.5万辆,奉献增量。

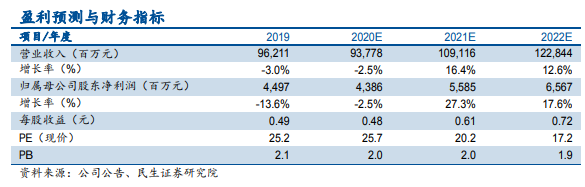

公司全新平台有望助力开启全新的产品周期。我们大约公司2020-2022年EPS为0.48、0.61、0.72元,对应当前市值PE为25.7、20.2、17.2倍,公司PB(MRQ)为2.12,行业中位值为3.92,初度笼罩,赐与“引荐”评级。

长城炮领跑,皮卡销量逆势大涨

新产品、新平台陆续推出,有望提升公司合作力

宏不雅观经济下行;新产品需求不及预期;新能源汽车政策不达预期等。

三、投资建议

公司下半年方案推出多款车型,别离是:第3代的H6(B01),大约8月上市;全新的轻越野车型(B06),大约9月上市;电动车方面,方案推出全新纯电动ME平台打造的欧拉R2,以及A30平台的第一款纯电动产品。此外,公司下半年将会推出全新的产品平台,A30、B30、C30,新平台较大的特点在于它的兼容性,既可以兼容传统的燃油车,还可以兼容新能源的产品,有望提升公司零部件的通用率,从而提升单车净利润。

四、风险提示:

长城汽车(601633)

二、剖析与判断

公司上半年实现销量合计约39.5万辆,同比-19.95%,导致业绩下滑。二季度以来,随着疫情的完毕,公司销量回暖势头优良,二季度单季度合计销量约为24.5万辆,同比+17%,此中5-6月份销量同比增速达30%,增速高于行业均匀程度。思考到公司皮卡的高景气、以及下半年即将投放的新车型,我们大约公司下半年月度销量中枢为8~8.5万辆,全年大约销量约为90万辆。

公司公告2020年中期业绩快报,实现营收359.29亿元,配资网,同比-13.17%,归母净利润11.53亿元,同比-24.02%。此中二季度单季度实现营收235.13亿元,同比+25.4%,归母净利润18.03亿元,同比+142.3%。

疫情致上半年销量下滑,二季度回暖鲜亮

一、事件概述

- 热门文章排行