【风口研报】科技风口龙头智能产线刚完成投产,未来2年业绩有望连续翻倍,券商上调目标价后尚有40%空间

发布时间:2021-01-13 作者:admin 来源:网络整理 浏览:

移远通信:①广和通业绩超预期带动市场对于物联网板块关注度,移远通信为全球物联网模组领域龙头,去年出货量登顶全球第一;②公司8月3日公告合肥移远智能制造中心项目完成12条产线,预计可解决公司2021年大部分生产环节并节约成本,中金测算未来两年业绩有望连续翻倍(108%、92.8%);③公司近期的股价压制因素(解禁)已解除,中金公司闫慧辰调了公司的目标价至282.04元,尚有41%上行空间;④风险提示:汇率波动风险、行业竞争加剧。

科技风口龙头智能产线刚完成投产,未来2年业绩有望连续翻倍,券商上调目标价后尚有40%空间

近期物联网模组公司广和通连续大涨,主因为公司上半年业绩大超市场预期,扣非利润同比大增76%以上。

而今日连续两家卖方券商中金公司、华安证券都对移远通信这家同属物联网板块的全球龙头进行了覆盖,中金公司闫慧辰甚至上调了公司的目标价,认为解禁压力环节后公司投资价值凸显,距离当前价格尚有41%上行空间。

出货量全球第一的物联网模组龙头

移远通信是全球领先的无线通信与定位模组供应商,公司深耕模组领域近十年,产品涵盖2G/3G/4G/5G、NB、GNSS以及Wi-Fi模组。

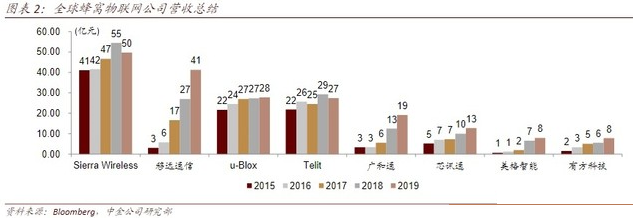

2019年出货量超过7600万片,营业收入达到41.3亿元,同比增长53%,首次超过SierraWireless,成为全球出货量第一大蜂窝物联网模块供应商,近五年模组出货量CAGR84.27%。

公司营销体系完善,通过直销撬动大客户,分销面对分散需求,国内国外收入结构相对均衡,对于渠道和价格有更强的把控能力。

后期随着华为海思、紫光展锐、中兴微电子、芯翼科技等国产芯片的导入有望进一步降低成本。

8月3日移远通信发布《关于全资子公司投资建设智能制造中心的进展公告》,公司全资子公司合肥移远智能制造中心项目已完成12条产线。

此前,移远通信专注于通信模组的设计/研发,产品生产采取委外加工的形式,属于“轻资产”的运营模式。

而合肥移远智能制造中心投产后,公司有望节约部分代工成本,合肥中心年度生产规模可达约5,000万片产能,能覆盖移远通信2021年大比例生产环节。

此外,还有的优势包括:

①高效响应较为灵活紧急的订单;②自主小批量生产研发新产品,缩短开发周期。

移远通信2020年除了智能制造中心投产外,还新增了贝尔格莱德研发中心并开辟了高端WiFi系列和5G系列模组等产品线。中金公司认为在智能制造中心加持下,公司有望凭借产品研发、资格认证、销售网络等方面的优势,进一步开拓全球市场。

而近期公司解禁结束,股价向下压力已解除:

中金公司考虑到公司解禁压力减小上调目标价10%至282.04元。当前股价对应2020E/2021E市销率3.5x/2.6x,目标价对应2020E/2021E市销率4.9x/3.7x,股价仍有41.0%上行空间。

郑重声明:本网站文章中所涉及的股票信息仅供投资者参考,不构成具体操作建议,据此操作盈亏自负,风险自担。

- 热门文章排行