【风口研报】环保板块关注度提升,分析师大幅上调这家区域龙头目标价,今年是投产大年业绩高增长确定性强

发布时间:2021-01-13 作者:admin 来源:网络整理 浏览:

瀚蓝环境:近期券商对环保板块关注度明显提升,安信证券将区域龙头瀚蓝环境目标价从18元大幅上调至24.7元,分析师邵琳琳认为,瀚蓝环境作为固废处置企业龙头,随着在手固废项目陆续投产,业绩有望高速增长。公司当前价值明显被市场低估,目标价较8日收盘价18.64元尚有32.5%上涨空间。

1月8日讯,近期券商对环保板块关注度明显提升,安信证券将区域龙头瀚蓝环境目标价从18元大幅上调至24.7元。

分析师邵琳琳认为,瀚蓝环境作为固废处置企业龙头,随着在手固废项目陆续投产,业绩有望高速增长。公司当前价值明显被市场低估,将6个月目标价上调至24.7元,较8日收盘价18.64元尚有32.5%上涨空间。

瀚蓝环境在固废领域技术先进,打造了业内“瀚蓝模式”。南海区固废产业园已实现从生活垃圾收运、垃圾处理、污泥处理、渗滤液及灰渣处理完整产业链,实现区内生活垃圾100%无害化处理,将受益于无废城市建设。公司运营优势明显,在固废垃圾发电项目上,ROE、吨上网电量、经营性现金流等关键指标上保持行业领先。

瀚蓝环境当前主要由“固废+水务”大业务主导,燃气水务业务保持稳健发展,固废业务为公司业绩提供弹性,而燃气业务则有望扩大版图。

①公司供水范围覆盖广东省佛山市南海区所有区域,服务人口近300万人。20个污水项目的特许经营权,污水处理的能力约60万立方米/日,新增产能投放在即有望提升收入占比;

②公司燃气业务受益于工业煤改气持续推进,氢能源补贴加码积极推进加氢站建设,预计加氢产能将达750KG/日;

③公司在固废领域独创“瀚蓝模式”,业务正加速拓展至 13 个省份,同时将大幅受益于粤港澳大湾区建设。

垃圾焚烧发电行业国补下滑的预期对垃圾发电企业提出更高要求,但 去补贴问题仍有待商榷,在去补贴大背景下,瀚蓝环境作为运营能力强的 垃圾发电企业更有望脱颖而出,公司和阿里云合作智慧化项目备受期待,有望通过智慧化进一步强化项目运营能力。

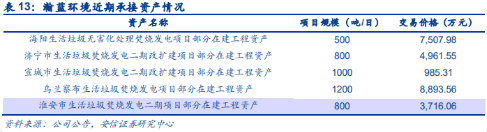

瀚蓝环境当前生活垃圾焚烧发电处理总规模达31,500t/d,投运规模已达 14800 t/d。公司即将迎来2020 年投产大年,业绩高增长确定性强。

郑重声明:本网站文章中所涉及的股票信息仅供投资者参考,不构成具体操作建议,据此操作盈亏自负,风险自担。

- 热门文章排行