但上半年整体净利润率的降低主要仍是一次性因素影响

发布时间:2021-03-12 作者:admin 来源:网络整理 浏览:

郑重声明:本网站文章中所波及的股票信息仅供投资者参考,不形成详细操纵建议,据此操纵盈亏自傲,风险自担。

事项:

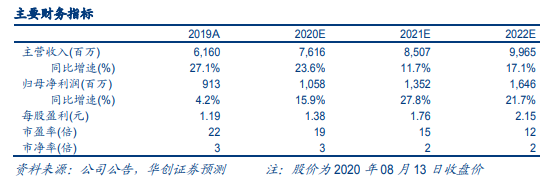

盈利预测、估值及投资评级: 思考到公司工程推进顺利,我们上调公司盈利预期, 大约 2020-21 年归母净利润 10.6、 13.5 亿元(前值为 10.5、 12.4 亿元) 同比增长 16%、 28%,对应 EPS 为 1.38、 1.76 元/股, PE 为 19、 15 倍。依据分部估值、 DCF 及 PB-ROE 估值, 赐与 2021 年目的价 33.44 元,维持“强推”评级。

公司发布 2020 年中报, 2020 年 H1 实现营收 31.36 亿元,同比增长 17.43%;实现归母净利润 4.61 亿元,同比增长 0.02%;扣非归母净利润 4.61 亿元,同比增长 0.86%,股票配资网,业绩合乎预期。单 Q2 实现归母净利润 3.3 亿元,最好的股票配资网,同比增长 20%。

瀚蓝环境(600323)

垃圾燃烧工程进度强势恢复,增量项目仍积极拓展。 存量项目方面, 截至 2020年上半年末,公司生活垃圾燃烧办理已投产规模为 1.59 万吨/日(不含顺德项目) ;在建项目 1.32 万吨/日中, 2020Q3-Q4 大约投产 8050 吨/日, 2021-2022投运 5150 吨/日,整体工程进度合乎预期, 2020H1 工程公司实现收入 4.7 亿元,对应净利润 0.46 亿元。增量项目方面仍保持积极拓展,2020H1 新中标常德(800吨/日)、安然沉静县(1100 吨/日)、枣庄(800 吨/日)共计 2700 吨/日项目,为将来增上进一步注入动力。

公用事业业务逐步恢复,现金流仍保持稳健。 2020H1 能源业务在量价均受影响下收入同比下降 12.1%至 8.2 亿元,但思考到 2020 年以来佛山地区陶瓷等领域煤改气仍连续推进,以及疫情下阶段性的供销差价让利政策, 我们认为燃气业务仅受一次性影响短期有所颠簸,将来的增量需求仍有望扩大公司的能源业务体量。供水业务受疫情下装置工程收入减少影响,收入同比略降 4.8%至4.01 亿元。 排水业务在污水办理厂陆续按提标改造后新价格结算的拉动下,收入同比增多 37.0%至 1.95 亿元。 因而整体公用领域在疫情打击后整体恢复维稳, 进而助力公司 2020H1 运营性净现金流同比增长 33.6%至 5.5 亿元。

评论:

盈利才华受一次性影响降低,将来构造性提升可期。 一方面燃烧新项目投产较低的产能操作率叠加工程收入增多及燃气供销差颠簸对毛利率造成负面影响,另一方面其他固废业务的构造性改善对盈利才华造成不变作用, 整体 2020H1毛利率略降 0.22pct 至 29.6%。 此外打点费用率受深圳国源并表、 漳南项目投产以及瀚蓝广场转固计提折旧等影响同比提升 0.8pct 至 7.56%;财务费用率受上年低基数以及新项目投产利息费用化影响回升 0.91pct 至 4.95%。但上半年整体净利润率的降低主要仍是一次性因素影响,随着公司燃烧项目投产完成逐步转入经营且各板块业务推进,整体盈利才华有望实现构造性的提升。

外延如期推进,瀚蓝形式下的大固废开展逐步验证。 2019H2 以来公司进一步晋级瀚蓝形式,造成了垃圾办理前后端、市政固废到工业固废的纵横一体化规划。 2020H1 固废业务收入同比增长 51.2%至 16.66 亿元,股票配资网, 此中危废业务南海和嘉兴危废项目合计在建产能 12.5 万吨/年大约别离于 2020Q3、 Q4 投运; 前端垃圾收转中标饶平 500 吨/日项目且在建惠安县项目 1650 吨/日大约 2021Q2 投产; 农业有机垃圾(餐厨) 项目新增晋江 300 吨/日项目,在建 480 吨/日项目大约 2020Q3 起逐步投运。整体大固废的前后端延伸已经从南海区进一步扩展至其他区域, 不只印证了瀚蓝形式的可复制性,也为将来增长打开了天花板。

风险提示: 项目推进滞后;补助下调;燃气毛差下降风险;业务收购不及预期。

- 上一篇:首次覆盖给予增持评级

- 下一篇:顺网科技(300113)铅华洗尽,乘云再起

- 热门文章排行