【风口研报】锂电池材料格局最好的赛道又冒出来一家新秀公司,年内产能大幅投放,明后年业绩增速超30%

发布时间:2021-01-14 作者:admin 来源:网络整理 浏览:

中科电气:①公司转型进入负极材料行业,负极材料作为锂电材料中增速快,行业竞争格局较好的领域前景好;②目前进入高速扩张阶段,到2020年底,公司将有4.2万吨产能,较2018年底1.2万吨大幅增加;③公司原客户包括比亚迪、亿纬锂能等,新开拓宁德时代、韩国SKI等,后期产能释放有保障;④成本端积极推进石墨化自给,贡献利润新增长点,东方证券卢日鑫团队给予40倍估值,目标价12.71元(现价);⑤风险提示:新能源车销量不及预期、石墨化新产能投产不及预期。

锂电池材料格局最好的赛道又冒出来一家新秀公司,年内产能大幅投放,明后年增速超30%

美股特斯拉近日连续大涨,带动市场对于锂电产业链的关注度。

其中负极材料市场此前关注较多的为璞泰来、中国宝安(贝特瑞)等公司,今日东方证券化工卢日鑫团队覆盖了一家负极材料的新秀公司中科电气,公司客户多(比亚迪、宁德时代),业绩增速不错(今明两年超30%),估值低于同业(今年30倍),值得关注。

锂电负极材料新秀

负极材料赛道可谓是锂电材料中最佳赛道:

增速:行业将受益于全球锂电池的发展而进入增长快车道,未来五年行业复合增速至少在21%以上;

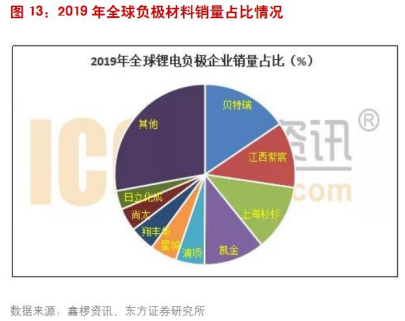

行业格局:供给端全球负极产能不断向中国转移,国内负极材料企业前景广,目前中国以贝特瑞、杉杉等企业已处于领先低位,竞争格局较正极等要好。

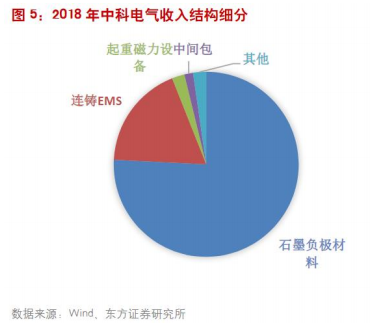

中科电气此前是国内磁电行业龙头,受制于行业趋于成熟,于2017年通过收购星城石墨(中科星城)战略布局负极材料,并不断并购完善负极产业链。

2019年中科星城实现净利润9372万元,贵州格瑞特实现净利润5642万元,可以说负极材料已经成为公司主要的利润贡献点。

此外,公司的成长性也颇佳,目前产能已开启高速扩张之路。

2018年公司负极材料产能仅为1.2万吨,主要集中于中科星城,当时产能利用率高达97.46%。

为匹配行业高速增长的趋势,公司启动扩张包括贵州格瑞特自筹资金扩建和募集资金扩建项目,到2020年底公司产能将达到4.2万吨左右,而根据公司长远规划,到2022年公司产能将突破5万。

产能扩张后客户匹配成为市场关注点,目前主要的客户包括比亚迪、亿纬锂能、星恒电源、远东福斯特、中航锂电等行业内知名锂电池企业。

根据上述企业扩产计划,合计将扩产锂电池119GWh,未来下游客户新增负极材料需求高达13.68万吨,将消化中科电池负极材料扩建产能。

另外一方面,公司积极开拓大客户,2018年以来,公司已陆续通过宁德时代、ATL、孚能科技等国内知名锂电企业的供应商审核。

其中对宁德时代、珠海光宇已逐渐进入量产阶段,对孚能科技、ATL也已经通过中试阶段。海外市场已经进入韩国SKI的合格供应商名单,此外三星、松下等亦在开拓中。

成本端公司积极推进石墨化自给,随着格瑞特二期1万吨石墨化项目、四川集能石墨化项目逐渐投产,公司石墨化自给能力将有所提升,贡献利润增量。

参考同业估值,东方证券给予公司41倍估值,目标价12.71元,较目前的9.32有30%以上空间。

郑重声明:本网站文章中所涉及的股票信息仅供投资者参考,不构成具体操作建议,据此操作盈亏自负,风险自担。

- 热门文章排行