即科金融违规助贷致借款人被逾期,与资金方广东南粤银行相互推诿

发布时间:2021-01-15 作者:admin 来源:网络整理 浏览:

随着颜值经济时代在逐步进入到大众视野后,传统的医疗商业模式也随之发生了不少改变。近几年,在市场中也不断涌现出各种大大小小参差不齐的医疗美容机构,来迎合更多的受众需求。 但不可避免的是,医疗机构动辄上万甚至几十万元的医美费用,对于一部分消费者 ...

随着“颜值经济”时代在逐步进入到大众视野后,传统的医疗商业模式也随之发生了不少改变。近几年,在市场中也不断涌现出各种大大小小参差不齐的医疗美容机构,来迎合更多的受众需求。

但不可避免的是,医疗机构动辄上万甚至几十万元的医美费用,对于一部分消费者来说是难以承受的;为了解决这一重要需求,不少金融和助贷机构从中发现了这一领域未来的无限潜力。

随着受众人群的不断扩大,这些机构也在不断被资本市场看好,随之而来的即是更多机构的融资及上市;需求带来了市场,资本带来了探索更多市场的可能,但同时也带来了一系列问题。

近日,复利频道接到不少用户投诉称,即科金融旗下平台“即分期超G会员”App拦截用户资金,且存在高利贷和向学生放贷等问题。

据公开资料显示,即科金融主体运营公司为即科金融信息服务(上海)有限公司,在2014年分别获得纽信创投及红杉资本的天使轮和A轮融资。

官网显示,即分期是即科金融专门服务各类线上、线下商户的分期付款产品。商户可以通过即科的平台,面向所有消费者随时随地为购买产品的顾客提供分期付款服务。其场景覆盖医美、家装、旅游、零售、教育、汽车领域众多领域。

一、即分期并非助贷机构,或存在阴阳合同

有多位借款人表示,在咨询过多家医美机构美容相关业务后,对方都会推荐使用即分期让客户用分期付款的方式进行支付,称这样可以缓解客户的资金压力。

“没几分钟就下款了,非常快。”一位即分期借款人表示。

据了解,大部分借款人的还款时间为24个月,在这期间,大家都在通过即分期进行正常还款,认为并没有什么问题;直到24个月后,部分借款人开始收到银行短信及电话,称借款人并没有按时还清贷款,还有部分借款人在打印征信时发现自己已经无缘无故被上征信了,且因为征信问题导致无法申请其他贷款。

无论是短信、电话还是征信报告,放款方都全部指向了广东南粤银行。此时借款人才知道自己还款的对象原来是该银行,而并非是即分期。

“无论是纸质版还是电子版,我们手里都没有合同,全部在即分期手里,他们也不会轻易给到我们。”一位借款人表示。

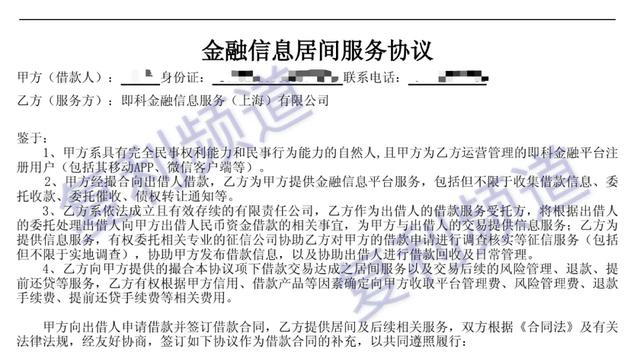

复利频道从多方信源处,最终拿到一份借款人与即分期所签订的协议。

(借款人与即分期签订协议内容)

协议中显示,甲方为借款人,乙方为即分期,且协议中并没有第三方出现,也就是说并没有写明资金方的任何信息。

如果按照即分期官方说法,作为助贷机构应该是居间方,且只提供撮合资金方与借款方合作的服务,自身并不会触碰到借贷资金。但从此协议中显示的内容来看,即分期并不符合居间服务机构的定义。

而借款人每期通过即分期App进行的正常还款,其实并没有将资金直接支付给银行,而是给到了即分期,后续资金由即分期进行的支配。

这一情况显然已属违规,监管部门曾重点明确助贷机构的合规边界,要求助贷机构不准触碰资金发放、风险承担等金融核心业务。即分期通过拦截用户资金的方式会形成大量沉淀资金,形成资金池,就有可能占用如此庞大的资金向其他渠道流动。

二、广东南粤银行违规向无放贷资质机构提供资金

“我们看征信显示了逾期,就找到了广东南粤银行,他们说即分期没有把钱给到银行所以才导致我们逾期。”即分期借款人表示。

复利频道与部分借款人沟通后发现,每个借款人的借款利率都各不相同。

例如有借款人贷款24000元,分24期还款,前5期还款金额为1023元,第6期将剩余款项16071元全部还清,该笔实际借款利率为49%;还有借款人同样借款24000元,分24期还款,前11期每期还款金额为1156元,第12期将剩余13396元款项全部结清,该笔借款实际年化利率为11%。

我们询问广东南粤银行后,对方表示借款人是与银行直接签署的借贷协议。

但很明显,事实上在整个借款过程中,借款人都没有收到过借款,最初的资金是由银行打向了即分期,然后即分期将资金打入了医美机构,而借款人每期向即分期进行还款。

由此可以看出,即分期与银行方面还存在另一份相关协议。而该份协议在借款人要求银行出示时,对方表示了拒绝。

“银行说如果我们提前还清借款,才会帮助我们解决目前的问题,但我们也不相信即便结清了,银行就真的会帮我们解决征信问题。”

而更值得注意的是,在借款人明明是在校学生的情况下,即分期依然与资金方银行审核通过了该笔借款。

(借款人为在校学生)

公开资料显示,即分期与广东南粤银行在2015年12月签署了《战略合作协议》与《个人贷款业务合作协议》。而该银行在审核第三方合作机构时,并没有有效审核机构合规度。

早在2017年,互联网金融整治办就曾规定:银行业金融机构不得以任何形式为无放贷业务资质的机构提供资金发放贷款,不得与无放贷业务资质的机构共同出资发放贷款。银行业金融机构与第三方机构合作开展贷款业务的,不得将授信审查、风险控制等核心业务外包。

三、因流程不合规被内部员工骗贷

今年1月,有媒体报道称,即分期合作商户明星门诊部院长彭某、明星门诊部股东李某融和原即科金融客户经理袁某、原即科金融客户专员李某一、原武汉理工大学学生辅导员吕某联合骗取广东南粤银行贷款案件。

袁某于2016年12月在担任即科金融公司客户经理时,邀约吕某、李某一与担任明星门诊部院长的被告人彭某、股东李某融合谋,以即科金融的名义与明星门诊部签订虚假的《个人消费金融业务合作协议》。

彭某、李某融以明星门诊部作为办公场所,提供加盖明星门诊部公章的空白《医疗美容手术同意书》及整形美容价格表;袁某、吕某、李某一联系客户,编造未实际消费的整形美容套餐,与客户签订虚假的《医疗美容手术同意书》,与客户共同以美容消费为名骗取南粤银行贷款。

明星门诊部会计在证言中表示,2016年12月至2017年2月期间,门诊部的对公账户上收到南粤银行转来的人民币600多万,是即分期金融平台和医院合作的一个美容贷项目发放的贷款。“据我所知,有少数客户做了一两次美白、瘦脸、填充等治疗,大部分客户并没有在门诊部按照手术同意书来做手术,都是以美容贷的名义来借钱的。”

即分期借款人“被逾期”这一问题,曾被多位借款人质疑银行为什么在已知借款人逾期的情况下,没有第一时间联系借款人还款,反而是在还款后很久才联系?

就这一问题,广东南粤银行表示借款人逾期应该由即分期沟通;但借款人表示在即分期的还款都是正常还款并无逾期情况,没有逾期那么即分期就没有必要与借款人沟通。

但银行方面表示,在发现有借款人逾期后就已经与即分期沟通;而即分期方面却表示并没有收到银行方面的通知。对外宣称助贷却行违法之实,而正规银行业金融机构作为资金方却在助推违法平台,对于借款人无端被逾期导致征信被毁,即分期与广东南粤银行双方都在互相努力的推卸责任。

- 热门文章排行