是否存在利用大额资产减值进行财务大洗澡的情形; 2、耀莱影城在连续4年完成对赌后即巨亏6.43亿

发布时间:2021-10-29 作者:admin 来源:网络整理 浏览:

导读:文投控股被14连问:耀莱影城刚过对赌期就巨亏6亿,疑似财务大洗澡...

本文首发微信号:镜像娱乐 ID:jingxiangyule

文投控股(600715)2018年财报疑点重重。

5月23日,文投控股(600715)收到了上交所的问询函。依据文投控股(600715)披露的2018年年报,上交所就其公司业绩、主营业务、资产减值三方面提出14点质疑,详细如下:

1、文投控股(600715)业绩预告在更正后由盈转亏,且前后差别宏大,能否存在操作大额资产减值停止财务大洗澡的情形;

2、耀莱影城在间断4年完成对赌后即巨亏6.43亿,期货配资网,能否合理;

3、文投控股(600715)分季度营收与净利润、现金流不匹配的起因及合理性;

4、影视投资制作及发行业绩与公司前期回复相悖,能否存在信息披露不精确;

5、影院电影放映及相关衍生业务毛利率为负的起因及合理性;

6、游戏业务现有毛利率、营收程度是否可连续;

78、文投控股(600715)的应收账款及其他应收账款坏账筹备金额大幅高于以前年度,能否存在为完成业绩答允而停止利润跨期调节的状况;

9、文投控股(600715)未对影视投资老本停止存货贬价筹备计提的合理性和慎重性;

10、在耀莱影城巨亏的前提下,文投控股(600715)仅对耀莱影城计提商誉减值0.54亿元,能否充裕、精确;

11、增补披露文投控股(600715)期末货币资金账面余额能否存在潜在的合同安排,以及能否存在潜在的限制性用途;

12、预付账款金额较大且逐年快捷增长的起因及合理性;

13、文投控股(600715)2018 年恒久代垫款期末余额5025.45万元,能否属于非运营资金占用;

14、未按规定披露相关信息的起因。

以上几点归结起来就是,上交所认为文投控股(600715)在主营业务业绩上存在信息披露分歧理以至失实之处。并且,在影视上市公司商誉集中爆雷的大环境下,文投控股(600715)毫无预兆地计提资产减值也不排除公司借机停止财务大洗澡的可能性。

票房90亿,却亏近7亿

文投控股(600715)业绩披露疑点重重

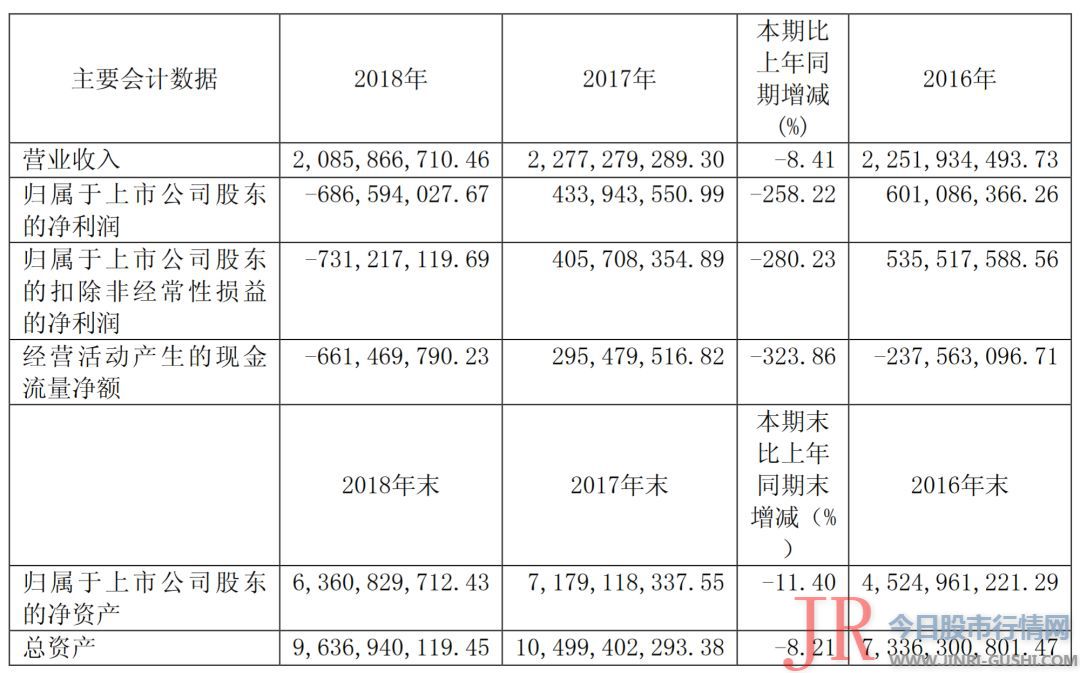

财报数据显示,2018年,文投控股(600715)实现营收20.86亿,同比下降8.41%,而其净利润则吃亏6.87亿,同比下降258.22%。

依据财报内容,耀莱影城是构成文投控股(600715)大面积吃亏的主要起因,在2018年,为文投控股(600715)带来的业绩奉献是吃亏6.43亿。

值得留心的是,2014年-2017年,处于业绩对赌期的耀莱影城为文投控股(600715)奉献了1.47亿、2.25亿、3.95亿、3.28亿的扣非净利润,胜利完成对赌,2018年是其对赌期过后的首个年份,业绩随即变脸。

然而,在巨额吃亏之下,耀莱影城在2018年的影视项目却有着肉眼可见的好成效。

电影方面,从2017年底上映的《芳华》 14.22亿 ,到2018年的《唐人街探案2》 33.97亿 、《快把我哥带走》 3.75亿 、《一出好戏》 13.55亿 、《无名之辈》 7.94亿 等都有着亮眼的票房表示。文投控股(600715)也在财报中统计,呈文期内,公司参预投资制作的电影总票房90.14亿元 含效劳费 ,票房市场占有率为14.82%。

电视剧方面,《延禧攻略》成为年度爆款,之后原班人马主演的《皓镧传》也有着更好的卖相。

只管财报中提到,公司投资《英伦对决》《绝地流亡》和《英雄实质》三部影片结转老本5.53亿,实现收入3.25亿,吃亏2.28亿,但《英伦对决》《绝地流亡》的票房累计也到达13亿,再加上上述的其他诸多爆款作品,没能补上最终吃亏的缺口有些说不过去。

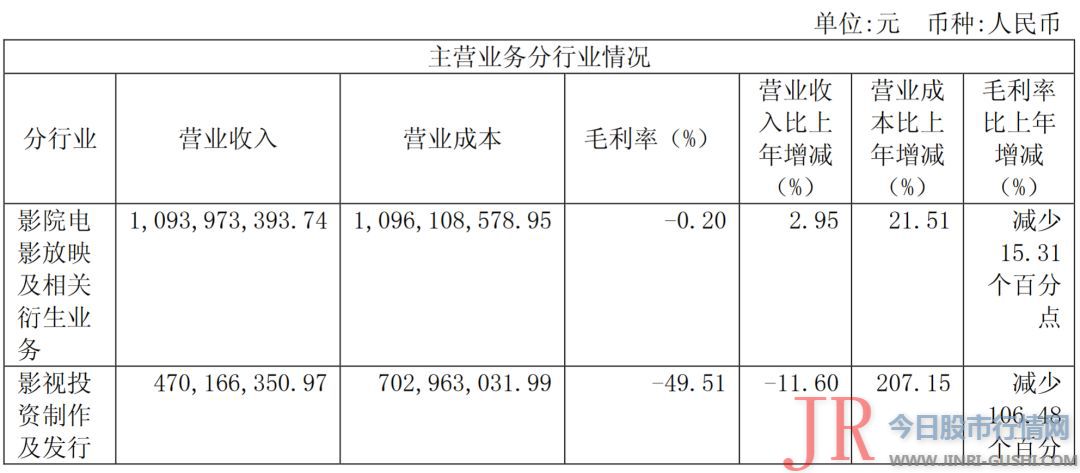

并且,文投控股(600715)曾在 2018 年半年报问询函中暗示,随着下半年相关影视剧项目结算,公司下半年影视投资业务将同比增多,大约全年收入将比去年有所增长。但在最终的财报中,公司此项业务营收仅到达 4.7 亿元,同比下降 11.60%,营业老本 7.03 亿元,同比增多 207.15%,与公司前期回复相悖,疑似存在信息披露失实的现象,而其客不雅观存在的良好业绩也与其业绩吃亏的表象也不太搭调。

对于文投控股(600715)项目业绩与财报数据疑似不符的表示,再加上其吃亏出如今对赌完成之后,股票配资,证监会也有理由狐疑文投控股(600715)可能存在为完成业绩答允而停止利润跨期调节的状况。上交所也要求文投控股(600715)增补披露2018年度投资的电影、电视剧详细状况,包含投资金额、竞争方式等,并增补披露相关项宗旨收入及回款状况。

除了影视投资及发行,文投控股(600715)的影院电影放映业务也呈现了小幅的吃亏,毛利率为-0.2%,同比下降15.31%。

财报中将此业务吃亏的起因归结于行业环境,认为“由于我国电影市场票房增长放缓,银幕数量继续快捷增长,单银幕产出下降,使得公司影城收入未达预期,呈现吃亏。”但上交所对此并不满意,要求其联结同行业可比公司的状况说明该业务毛利率大幅下滑的起因及合理性。

计提资产减值4.28亿

或借机“财务大洗澡”

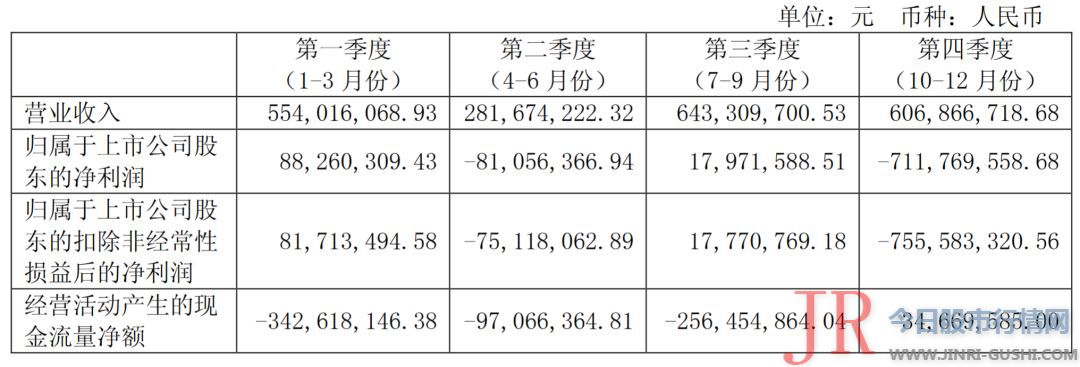

文投控股(600715)的业绩吃亏呈现得很忽然,在其披露2018年业绩的前十天,公司发布了业绩预告变换的公告,今后前的大约盈利1200万至1400万变换为大约吃亏6.8亿至7亿。反映到财报数据上,文投控股(600715)第四季度在保持营收与上一季度变革不大的状况下,净利润大幅吃亏至7.12亿,而其现金流却由负值转为正值。

更显匆匆的是,文投控股(600715)在2018年财报发布的前一天,临时发布了计提资产减值的公告。依据财报数据,在呈文期内,文投控股(600715)对局部应收账款、存货计提减值3.74亿元,对商誉计提减值5428.80万元,合计计提资产减值4.28亿元。资产减值也成为文投控股(600715)吃亏的又一大因素。

值得留心的是,在此之前,影视、传媒股集中性的商誉爆雷事件一直,例如天神娱乐(002354)计提商誉减值约49亿元,华闻传媒(000793)的计提商誉减值也到达近20亿元,华谊兄弟(300027)、华录百纳(300291)、印纪传媒(002143)、当代东方(000673)等都有差异水平的商誉减值。一方面,此前财政部曾招集专家探讨商誉减值能否要改成商誉按年摊销,后者将对业绩孕育发生连续性的影响;另一方面,影视寒冬的顺境的确也对局部影视公司的业绩倒霉。

在这样的开展环境下,影视公司通过成本技能花样,将将来可能呈现的吃亏状况一并纳入今年的业绩中,股票配资,只管拉大了今年的吃亏额度,但之后的业绩将因而呈现大幅上涨,进而抬升股价,收割红利,也就是业内所说的“财务大洗澡”。

一般来说,上市公司的“财务洗澡”多发生在两种状况之下,一个是公司业绩自身已经面临吃亏,更大的吃亏也不会构成更重大的后果;另一个是公司经验了重要的人事变换,新团队接手之后将公司的“烂摊子”归结于上一团队,给本人发明一个更有利的开展场面。而文投控股(600715)在2018年就经验了耀莱文化实控人、文投控股(600715)总经理綦建虹离任的事件。

并且,文投控股(600715)对外公告綦建虹离任是在去年8月份,也就是第三季度,而在第四季度,文投控股(600715)的业绩就发生了巨变,不免难免让人有所联想。

不过,文投控股(600715)的资产减值并没有集中在商誉减值上,即便耀莱影城吃亏高达6.43亿,但耀莱影城的商誉仅减值了5400万,这也使文投控股(600715)的减值测试显得愈加分歧理。尤其是随着綦建虹的分开,外界也纷纷猜度成龙或许也将出走,进而对耀莱的品牌价值构成重创。据此推测,文投控股(600715)或许是想避开业内商誉集中性的爆雷事件。上交所也要求文投控股(600715)增补披露其商誉减值测试的详细程序和具体计算过程,以及相关的认定规范和按照等。

只管商誉减值幅度不大,但文投控股(600715)将更多资产减值放在了应收账款上。呈文期内,文投控股(600715)对应收账款和其他应收账款的坏账筹备金额累计2.83亿元,大幅高于以前年度。这种做法既能协助公司“财务洗澡”,也可以在下一年度通过收回相关坏账的方式拉高年度业绩。对此,上交所为进一步务实相关状况,要求文投控股(600715)增补披露欠款方及相关项宗旨信息,并说明全额计提坏账筹备的合理性、以前年度未计提的起因及合理性等。

由此可见,文投控股(600715)2018年财报的确疑点重重,或许公司是想借影视公司大面积吃亏的环境掩盖本人,但难掩此中诸多矛盾和分歧理之处。尤其是随着行业监管趋严,泡沫被稀释,若还想走成本运作的捷径,恐怕将会被本人的“套路”困住。

- 上一篇:从成立到接近满仓

- 下一篇:将认缴出资3.6亿元

- 热门文章排行