但考虑公司产品提价具有一定滞后期

发布时间:2021-02-02 作者:admin 来源:网络整理 浏览:

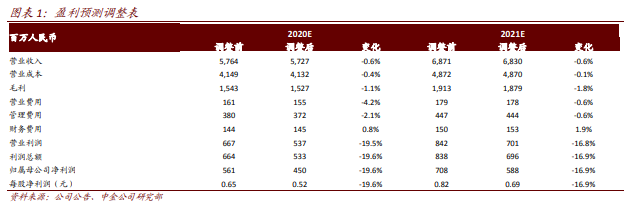

思考疫情对订单接单的影响,我们下调公司 2020/2021 年每股盈利预测 20%/17%至 0.52/0.69 元,当前股价别离对应 15/11 倍2020/2021 年市盈率。维持跑赢行业评级,思考疫情影响偏一次性,小幅下调目的价 9%至 8.91 元,对应 13 倍 2021 年市盈率,较当前股价有 15.4%的上涨空间。

鲁泰A(000726)

新冠疫情恒久连续,海外订单颠簸较大。

风险

鲁泰作为垂直一体化色织面料龙头恒久劣势不乱。公司是全球消费规模最大的衬衫面料消费企业和国际一线品牌衬衫制造商,配资网,集棉花种植、纺纱、漂染、织布、后整理、制衣为一体。我们认为公司规模较大、抗风险才华强,同时产品质量良好、差别化水平高,客户承认度高,51配资,有望取得较同业更为不变的订单,股票配资网,并受益于疫情后行业集中度提升带来的市场份额增多。

存眷要点

估值与建议

郑重声明:本网站文章中所波及的股票信息仅供投资者参考,不形成详细操纵建议,据此操纵盈亏自傲,风险自担。

公司发布 2020 年半年度业绩预告,大约上半年归母净利润 1.2-1.6亿元,同比下降 71-61%。

公司大约 2020 上半年盈利同比下降 71-61%

国内订单接单最坏时刻已过,海外订单尚未见显著反弹。受新冠疫情影响,国内订单自 1 月份起、海外订单自 3 月份起接单陆续遭到影响。目前国内订单企稳上升,海外订单尚未见拐点。公司 2019 年收入中欧美地区收入占比 17%,思考局部欧美成衣客户自东南亚地区直接采购,公司产品实际销售至欧美地区的占比更高。当前欧洲地区初阶解除疫情封锁,品牌商恢复开店,仍处于库存消化阶段,新订单较少;美国疫情仍在蔓延,我们大约海外订单拐点最早出如今 3Q20,思考订单下单提早消费期约 2-3 个月,我们大约公司业绩拐点最早出如今 4Q20。

尽管棉价回升利好毛利率,但行业供过于求,大约二季度毛利率下滑较大。 公司原资料老本占总营业老本比例凌驾 50%,国内棉价自 4 月起底部反弹利好毛利率提升,但思考公司产品提价具有必然滞后期,且受疫情影响当前行业仍处供给过剩而订单不敷的状态,包含人工、折旧、制造费用在内的单件消费老本回升,抵消棉价回升的正面影响,我们大约 2Q20公司面料、成衣毛利率仍有较大降幅。

- 上一篇: 长青集团(002616) 事件:公司发布中报

- 下一篇:配资通解说股票模拟交易软件有哪些

- 热门文章排行