对应 PE 分别为 26/22/19 倍

发布时间:2021-02-03 作者:admin 来源:网络整理 浏览:

航空机电系统专业化整合及财富化开展平台,有望进一步整合相关资产自公司主营航空机电系统业务以来,陆续成长资产整合工作,并受托打点集团旗下同类资产, 承当被托管单位各项打点本能机能和消费运营决策权,成为航空机电系统的专业化整合和财富化开展平台。公司为拓展航空机电业务范围和增强行业指导地位,曾收购 4 家被托管公司,思考到公司平台属性和同类资产合并的行业趋势,将来公司有望进一步整合相关资产, 进步公司的核心合作力及盈利才华。

郑重声明:本网站文章中所波及的股票信息仅供投资者参考,不形成详细操纵建议,据此操纵盈亏自傲,风险自担。

风险提示: 军品民品市场不及预期、军工国企厘革进度不及预期等。

航空机电系统技术跨代开展,军民市场前景广大,公司产品较全将充裕受益航空机电系统正在向综合化、能量优化标的目的开展,我国在新一代战机上实现了技术跨代,将来随着各项技术研发获得冲破, 行业将迎来开展机遇。公司航空机电产品谱系片面, 是军用飞机机电产品最重要的系统级供应商,国内各类机型都使用了公司研发的产品; 民用飞机方面深度参预 C919 等多项国产民机机载产品的研制工作,已成为中国商飞的系统级供应商。我国军用飞机具有较大总量提升及存量晋级空间, 将来 20 年军用航空机电产品市场空间达 1532 亿元,配资,公司凭仗市场指导地位将恒久受益;航空运输市场需求旺盛,将来 20 年将交付大量民用飞机带来 1.5-2 万亿航空机电产品市场空间,公司开拓民机业务领域前景广大。

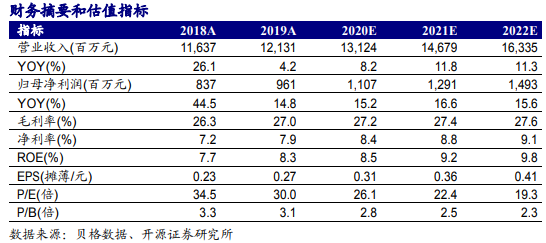

公司航空机电主营业务军民市场前景广大,初度笼罩,赐与“ 买入”评级航空机电系统面临技术晋级,公司军品将连续受益于新机列装和存量飞机系统晋级,民品有望承当更多国产民用飞机配套工作,股票配资,军民市场空间广大。 我们预测公司 2020/2021/2022 年可实现归母净利润 11.1/12.9/14.9 亿元,股票配资网,别离同比增长15.2%/16.6%/15.6%, EPS 别离为 0.31/0.36/0.41 元, 对应 PE 别离为 26/22/19 倍。参考可比上市公司,公司 2020/2021/2022 年动态 PE 估值低于可比上市公司均匀估值程度,思考到公司行业地位和资产整合预期,初度笼罩,赐与“ 买入”评级。

- 上一篇:营收同比增长17.32%

- 下一篇:硬件围绕业务转型

- 热门文章排行