成为公司发展瓶颈之一

发布时间:2021-02-06 作者:admin 来源:网络整理 浏览:

郑重声明:本网站文章中所波及的股票信息仅供投资者参考,配资网,不形成详细操纵建议,据此操纵盈亏自傲,风险自担。

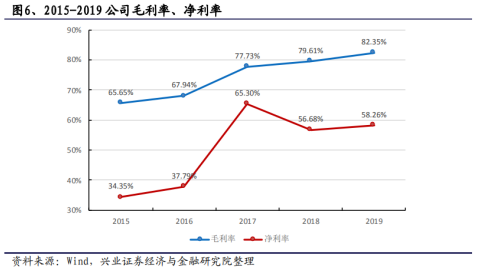

中简科技近年来盈利才华一直提升, 2019年全年毛利率高达82.35% (同比增多2.75个百分点) , 间断五年保持,上行趋势;期间费用合计6199.27万元,同比减少11.17%。公司2019年与主要客户签订金额为3.44亿元《产品订货合同》, 年内实际履行2.24亿元其余正在履行。

财联社3月24日讯,中简科技近日发布2019年年报,实现营收2.34亿元,同比增长10.28% ;归母净利润1.37亿元,同比增长13.36% ;扣非后归母净利润1.25亿元,同比增长18.49%。公司同时发布一季报预告,盈利2681.21万元-3046.83万元,同比增长10%-25%。

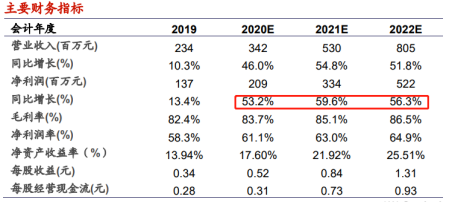

石康大约中简科技2020- 2022年归母净利润别离为2.09/3.34/5.22亿元,对应2020年3月23日PE别离为66/41/26倍。

中简科技年报发出后,招商证券、兴业证券随后发布点评呈文,看好公司恒久价值。

中简科技当前产能仅100吨,成为公司开展瓶颈之一。为处置惩罚惩罚产能问题 ,中简自主设想了国内首条高度集约化、自动化、柔性化碳纤维消费线一1000吨/年国产T700级碳纤维消费线 ,后来还在原投资总额5. .52亿元根底之上增多1.31亿元。

风险提示:军用碳纤维订单低于预期、募投项目进度不及预期。

中简科技已率先实现了ZT7系列(高于T700 )高性能碳纤维产品在国家航空航天关键配备不变批量应用,产品性能到达同类产品国际先进程度。公司技术团队完全把握了设想、工艺、控制综合等碳纤维制造核心技术,已成为军用宇航级碳纤维丝核心供应商。

中简科技:公司近日发布2019年年报,招商证券、兴业证券随后发布点评呈文,看好公司恒久价值,此中兴业证券剖析师石康认为,中简科技2019年毛利率连续提升,在手订单充沛需求有望加速,公司调增“千吨线"项目总投资,深刻开拓航空航天高性能碳纤维高端民品市场,上调2020-2022年归母净利润预期至2.09/3.34/5.22亿元 ,此后三年业绩均将维持50%以上增速。

截至2019年9月30日,该项目已累计支出5.43亿元。随着千吨线项目建成,可进一步进步产品品质、 降低产品消费老本,将为公司继续深刻开拓航空航天高性能碳纤维领域及规划高端民品市场奠定优良根底。

此中兴业证券剖析师石康认为,中简科技2019年毛利率连续提升,在手订单充沛需求有望加速,公司调增“千吨线"项目总投资,深刻开拓航空航天高性能碳纤维高端民品市场,上调2020-2022年归母净利润预期至2.09/3.34/5.22亿元,最好的股票配资网,股票配资网, 此后三年业绩均将维持50%以上增速。

对标西方国家,我国航空航天用宇航级碳纤维财富尚有较大差别,财富国产化赛道优秀,同时该财富还有准入壁垒高、供应商不变等特点。中简科技率先取得冲破,产品及消费办法国产化率高,技术程度处于国内第一梯队,将来将核心受益于我国航空财富高速开展。

- 上一篇:不构成具体操作建议

- 下一篇:2018年以来龙头企业对利润诉求达成一致性

- 热门文章排行