中简科技(300777):Q3延续半年报高增长趋势,看好全年业绩高弹性

发布时间:2021-01-04 作者:admin 来源:网络整理 浏览:

事件:

公司公告2020年前三季度业绩预告,2020年第三季度预计归母净利润比上年同期增长60%-78%,2020年前三季度预计归母净利润比上年同期增长72%-78%。

点评

1、延续半年报高增长趋势,看好全年业绩高弹性。(1)受益下游高景气度及公司积极组织生产安排,2020年前三季度碳纤维(含织物)业务保持稳定、快速增长,较上年同期增长约63%,而2020年上半年碳纤维(含织物)同比增长50.22%,第三季度碳纤维(含织物)继续实现高增长,预计单季度收入增速有望超90%。据公司半年报,公司在报告期内与客户A签订的金额为2.65亿元重大合同目前正在履行当中,其中上半年累计确认收入金额为4967.50万元,尚未执行完毕的合同金额为2.09亿元,合同剩余未履行部分正在按计划有序推进。我们看好公司全年业绩实现快速增长。(2)前三个季度增值税免税额约1283万元,较上年同期增加约1023万元,维持上半年水平。

2、核心逻辑:(1)技术、格局双壁垒佳。航空级&宇航级碳纤维制造技术壁垒高,航空双寡头供货格局稳定,为公司长期向好发展奠定赛道基石。(2)商业模式佳,量、利齐升。公司ZT7系列产品正处生命周期的“成长期”的起点,强规模经济效应叠加充裕产能放量可期,有望持续推动公司量、利(毛利率)齐升。(3)高成长期、业绩增速快。短期为新机型放量+渗透率提升核心受益标的,中长期叠加航天装备采购的高景气预期,航空航天装备采购有望推动公司业绩未来三年复合增长超60%,成为碳纤维板块业绩增速最快的标的,业绩增长弹性大。

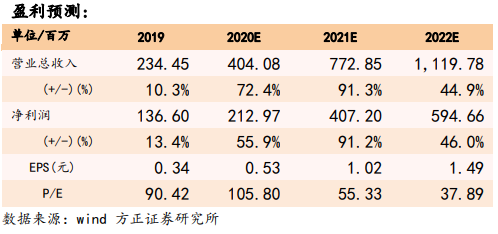

3、盈利预测:给予公司“推荐”评级,对公司20/21/22年的EPS预测分别为0.53/1.02/1.49元,对应PE为106/55/38倍。

风险提示:下游主要航空客户需求订单存在波动性,原材料成本增加风险,新产线投产能力存在一定不确定性,行业竞争加剧等风险。

郑重声明:本网站文章中所涉及的股票信息仅供投资者参考,不构成具体操作建议,据此操作盈亏自负,风险自担。

- 热门文章排行