全面迎接新零售的发展战略

发布时间:2021-02-06 作者:admin 来源:网络整理 浏览:

运营剖析

今天,老苍生发布2020半年报:2020H1营业收入66.86亿元,同比增长20.84%;归母净利润3.36亿元,同比增长24.39%;运营性现金流4.53亿元,同比增长2.24%。业绩增速合乎预期,配资网,战投引入赋能新零售。

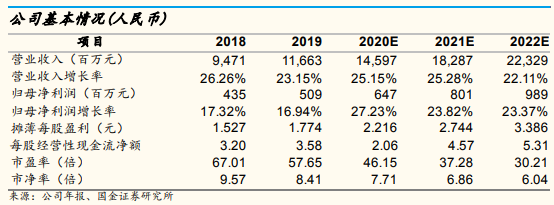

公司作为药店龙头,通过外延并购连续提升集中度,思考到将来处方药有望进一步外流,公司连续受益,我们赐与公司2020-2022年归母净利润6.47、8.01、9.89亿元,EPS为2.22、2.74、3.39元,目前股价对应PE46.2、37.3、30.2倍。维持“增持”评级。

加盟进步基层浸透率,动员批发业务快捷增长:针对差异的市场及状况,公司接纳自建、并购、加盟、联盟四种方式一直优化规划。2020H1公司新增多盟门店232家,目前直营门店数4365家,加盟门店数1436家。加盟业务成为公司门店下沉至县域乡镇市场的重要方法,快捷提升基层市场浸透率,同时动员批发业务2020H1增速到达56%。

定增引入腾讯系战投,赋能新零售带来加速扩张:公司6月向林芝腾讯非公开发行股票853.00万股,拟募资不凌驾6亿元。依托腾讯系战投在互联网领域当先的技术和平台劣势,公司借助丰硕的财富资源和运营打点劣势成长智慧零售、云计算、云效劳等领域的拓展,片面摈除“新零售”的开展战略。且由于疫情期间互联网+医疗安康的政策加速出台,O2O等相关线上药店业务有望加速开展。因而,这次引进腾讯系战投有助于公司线上线下药品零售体系的搭建,配资网,用以适应将来药店更好的开展。

院边店、DTP药房、慢病安康打点等多条理扩展,增强效劳属性摈除处方外流:公司院边店占比11.05%,DTP药房137家,为承接处方外流占得先机。为做好对慢病患者全病程的效劳和打点,公司创立慢病安康打点中心,配资,造就3000余人慢病专家,为客户提供一对一且精准化的安康打点效劳。从而增强效劳属性,进步客户粘性,提升复购率。

风险提示

外延并购不确定性;处方外流不达预期;带量采购对药店种类价格负面影响;可转债转股及增发存在不确定性,暂未思考该局部对股本影响。

郑重声明:本网站文章中所波及的股票信息仅供投资者参考,不形成详细操纵建议,据此操纵盈亏自傲,风险自担。

业绩简评

老苍生(603883)

盈利预测及投资建议

- 热门文章排行