万孚生物(300482):净利润高速增长,研发费用率提升助力产品创新

发布时间:2020-12-28 作者:admin 来源:网络整理 浏览:

【投资要点】

净利润高速增长,基本面表现良好。 2020 年前三季度公司实现营收21.7 亿元,同比+52.6%;归母净利润同比大幅上升 95%至 5.7 亿元;扣非净利润为 5.6 亿元,同比+97.9%。 公司 Q3 单季度实现营收 5.7亿元,同比+24.2%,环比-46.3%;单季度归母净利润同比大幅上升39.8%至 1.2 亿元,环比-66.7%。

研发费用率提升助力产品创新。 报告期内,公司研发费用率由去年同期的 7.94%上升至 10.01%,在研发费用上升的情况下,归母净利仍保持 95%的增速,内生增长动力强劲,伴随研发投入持续加码,产品线日益丰富。 其中 Q3 研发费用率 11.5%(去年同期 9.1%),持续的研发投入为产品创新打下坚实的基础。 1)化学发光领域:新血栓六项是对化学发光技术平台产品线的重要补充,将提升公司化学发光业务在国内中/高等级医院的终端覆盖率。 2)分子诊断领域:公司与 iCubate、Biocartis 等的战略合作有序推进,万孚倍特平台的全自动核酸扩增系统的获批, 将填补国内在核酸提取、扩增、杂交一体机方面的空白。3) 新冠检测产品领域: 公司在 Q3 完成了新冠抗原检测产品的欧盟 CE认证, 相较抗体产品该产品在检测时间上具有显著优势。

造血能力显著提升。 前三季度公司经营性现金流净额 7.1 亿元,同比+425.9%; 20Q3 经营性现金流净额-1.3 亿元,同比下降 403%。销售商品、劳务收到的现金 23.9 亿元(YOY+66.2%),公司 2018/2019/2020前三季度经营现金流量分别为 5351.1 万元/1.4 亿元/7.1 亿元,造血功能提升显著。货币资金方面,期末公司货币资金余额为 15.8 亿元,同比+610.8%;应收账款方面,期末公司应收账款余额为 3 亿元,同比-14.7%

【投资建议】

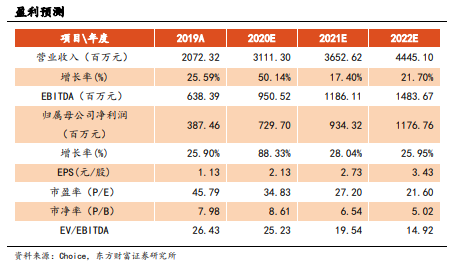

在分级诊疗、 基层医疗建设的大背景下, POCT 行业迎来大发展的良机,胸痛中心的建设有利于心脑血管疾病产品的销售, POCT 产品在临床科室的覆盖度迅速提升。 作为国内技术平台布局最多、产品线最为丰富的 POCT企业,公司有望持续受益。 我们预计公司 2020-2022 年营收分别为31.11/36.52/44.45 亿元,归母净利润 7.30/9.34/11.77 亿元, EPS 分别为 2.13/2.73/3.43 元,对应 PE 分别为 35/27/22 倍。维持“增持”评级

【风险提示】

行业政策变化风险;

竞争加剧产品降价风险;

新品注册进度不达预期;

海外环境及汇率变化;

郑重声明:本网站文章中所涉及的股票信息仅供投资者参考,不构成具体操作建议,据此操作盈亏自负,风险自担。

- 热门文章排行