不超过本次发行前公司总股本的5%

发布时间:2021-02-12 作者:admin 来源:网络整理 浏览:

GDR发行将大幅提升公司国际成本市场形象,有助于后续公司的海外扩张方案。长江电力作为中国优异电力上市公司的代表,深受国表里长线资金喜欢,海外投资者通过QFII、沪港通等多种渠道积极加码对公司的持仓。截至目前沪港通渠道持股占公司总股本的5.9%,占公司自由畅通股本的15.22%,依然相对较低。本次GDR发行,一方面有助于更多的国外投资者理解公司、投资公司,此外一方面我们认为打造一个海外上市平台,对提升公司国际成本市场形象奉献良多,将来将在多方面助力于公司的海外扩张方案。

事件:

公司积极推进国际化战略落地,海外市场开展空间广大;GDR发行利在久远,同时短期对公司EPS摊薄根本可以疏忽不计。长江电力当前开展战略为“一主两翼”,一主是洪流电,两翼是配电网和国际化。国际化方面去年以35.9亿美金胜利收购秘鲁LDS公司83.64%股权,该项目已于2020年4月24日完成交割,国际化战略落下重要棋子。如果本次GDR最终平价发行则公司将会新增5%股本,所募集的194亿资金约占LDS项目总收购对价的77%。LDS项目2018年净利润为1.6亿美圆,83.64%股权对应约9.4亿投资受益。股本增多5%,业绩增长4%摆布,本次摊薄幅度将极为有限。展望将来,我们认为公司仍然会坚定推进国际化战略,加速海外有关项目落地。公司积极使用国际成本市场低利率的融资环境,采纳杠杆方式停止项目并购,最终回报率程度不弱于以至显著好于公司在国内一二级市场投资水电项目。思考到长江电力的国际化战略积极推进,我们认为在测算发行GDR对公司的影响时应充裕思考后续国际化战略的连续推进,不宜仅仅基于LDS单个项目去判断GDR发行对EPS的影响。

海外公用事业龙头估值程度遍及高于国内,长江电力资产质地及发展性优于可比公司,本次GDR发行大幅折价风险极低。本次GDR发行后方案在伦敦证券交易所上市,我们钻研了富时100指数成份股中的5家公用事业上市公司(苏格兰和南部能源(SSE LN Equity)/森特理克公共有限公司(CNA LN Equity)/英国国家电网(NG/ LN Equity)/SEVERN TRENT(SVT LN Equity)/United Utilities(UU/ LN Equity)),上述公司市盈率遍及在14-22倍的程度,企业价值倍数遍及在11-14倍的程度,估值濒临以至高于长江电力当前的估值程度。同时,从盈利不变性,现金流的富足水平,中恒久发展性角度长江电力显著好于上述可比标的。海外成熟成本市场对于盈利不变,现金流优良的不变价值类资产高度喜欢,估值程度遍及好于A股。世界水电看中国,中国水电看长电。长江电力的资产质地及公司治理均具有极高的程度,我们认为本次GDR发行折价风险极低。更进一步,基于国际成本市场对于优异不变价值类资产的承认,不排除长江电力GDR的估值程度将来高于国内,进而动员长江电力A股估值提升。

郑重声明:本网站文章中所波及的股票信息仅供投资者参考,不形成详细操纵建议,据此操纵盈亏自傲,风险自担。

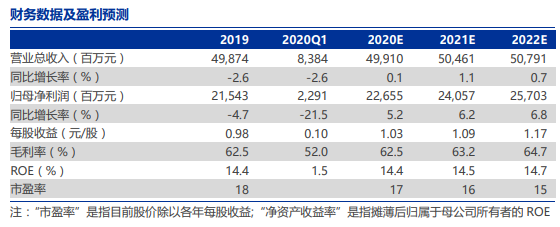

盈利预测与评级:我们维持公司2020-2022年归母净利润预测值别离为226.6、240.6和257.0亿元,51配资,当前股价对应市盈率别离为17、16和15倍。公司当前稳步推进“一主两翼”战略,1)水电:集团在建的乌东德、白鹤滩电站停顿顺利;2)配电网:去年鞭策的三峡水利严峻资产重组当前正稳步推进;3)国际化:去年收购LDS,配资,今年方案发行GDR,国际化战略积极推进。公司在不变的股息之外,兼具中恒久发展性,继续维持“买入”评级。

投资要点:

公司6月11日召开第五届董事会第十六次会议,会议审议通过《关于公司发行GDR并在伦敦证券交易所上市及转为境外募集股份有限公司的议案》,并同意提请公司股东大会审议。依据会议决议公告,本次拟发行的新增根底证券A股股票规模不凌驾11亿股,不凌驾本次发行前公司总股本的5%。本次发行拟在全球范围内停止出售,拟面向合格国际投资者,最好的股票配资网,及其他合乎相关规定的投资者发行。公司本次发行GDR拟募集资金扣除发行费用后,拟将其用于交流全资子公司中国长电国际(香港)有限公司收购秘鲁Luz DelSur公司股权相关国际银团贷款以及增补公司经营资金。

相关推荐

- 热门文章排行