中国建筑(601668):订单逐步提速,基建订单持续高增长

发布时间:2020-12-28 作者:admin 来源:网络整理 浏览:

中国建筑(601668)

中国建筑发布1-9月经营情况简报:公司累计新签合同额22286亿元,同比增长9.3%。建筑业新签合同额19510亿元,同比增长10.3%。其中,房建、基建、勘察设计分别同比增长7.7%、22.0%、14.7%。分季度来看,Q1、Q2、Q3单季度新签合同额同比分别变动-4.3%、15.5%、20.2%。

房建订单增速稳步回升,基建订单持续高增长。1-9月房建、基建、勘察设计业务新签订单同比分别增长7.7%、22.0%、14.0%。公司作为全球最大的房建施工企业,疫情影响下1-9月房建订单仍增长稳健,且Q2以来单月订单增速基本保持2位数。基建订单则在国内基建需求回暖的带动下加速放量。

国内需求旺盛,9月海外订单有所回暖。1-9月境内、境外订单同比分别增长9.9%、17.1%。从月度数据来看,境内、境外订单增速呈现“剪刀差”。国内订单3月以来随着复工复产逐步加速,6月以来单月增速均超17%。境外订单6月开始大幅下滑,9月单月有所回暖,同比增速达491.3%。

股票激励稳固业绩增速,关注龙头估值修复机会。1)中国建筑推出第四期A股限制性股票计划草案,激励股票来源主要是二级市场回购的方式,授予条件放宽业绩增速至7%,我们认为大概率为保底值,未来业绩增速任然值得期待;2)REITs试点落地渐近,公司基础设施资产价值有望重估。一方面,REITs将为下游基建投资注入新动力,增益建企订单业绩,并持续优化建企业务结构;另一方面,REITs将驱动市场对拥有优质运营资产的建企价值重估。

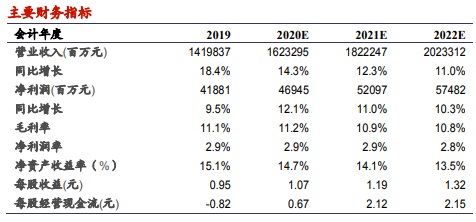

盈利预测与评级:我们维持公司的盈利预测,预计2020-2022年的EPS分别为1.07元、1.19元、1.32元,10月22日收盘价对应的PE分别为4.7倍、4.2倍、3.8倍,维持“审慎增持”评级。

风险提示:宏观经济下行风险、基建投资不达预期、房地产销售不及预期、在手订单落地不及预期、海外业务开拓不及预期。

郑重声明:本网站文章中所涉及的股票信息仅供投资者参考,不构成具体操作建议,据此操作盈亏自负,风险自担。

- 热门文章排行