原材料价格波动风险

发布时间:2021-02-28 作者:admin 来源:网络整理 浏览:

汽车后市场业务步入收成期:截至2019年底,汽车后市场业务方面,公司共计完成自营旗舰店2家,开展区域竞争商230余家,竞争形式效劳签约店20,000余家。随着公司汽车后市场业务的转型,最近三年实现效益有效提升,2017年度、2018年度和2019年度实现效益别离为-2,467.58万元、-1,986.85万元和-441.39万元,表白随着业务转型胜利扩充了业务规模,而业务规模的扩充有效提升了盈利程度。

郑重声明:本网站文章中所波及的股票信息仅供投资者参考,不形成详细操纵建议,据此操纵盈亏自傲,风险自担。

胶粘剂及防冻液高度受益电动化、单车价值量倍增,打开五年高速增漫空间:电动车本年度将迎来国内与海外的共振,汽车电动化趋势对于胶粘剂及防冻液厂商而言是严峻利好。我们预测将来5年防冻液市场将实现连续快捷增长,乘用车防冻液市场复合增速到达8.57%。同时,大约将来5年电动车用胶粘剂市场复合增速到达34.30%,乘用车胶粘剂市场复合增速到达8.90%。

电池PACK有机硅胶有望得到推广,单车胶粘剂价值量进一步提升:动力电池环节必要用到导热胶。导热胶主要包含环氧树脂导热胶、有机硅导热胶及聚氨酯导热胶。此中,综合性能最好的为导热有机硅胶,该资料此前主要满足电子电路一直晋级的器件功率散热需求。思考到电池PACK有机硅胶的增量,我们认为电动车动员的胶粘剂市场空间进一步扩充,胶粘剂市场空间将由2020年的63.46亿元回升到2025年的102.72亿元,期间复合增速进步至10.11%。

德联集团:国内汽车化学原料及化学成品当先企业:公司是一家专营汽车系列化工用品的大型集团公司。主营业务涵盖汽车精密化学品制造、汽车销售效劳、汽车维修保养三大模块,是集消费、研发、销售、贸易、物流为一体的大型集团综合体,是国内汽车化学原料及成品业龙头。公司自创立起逐步开展壮大,领有五个大型消费基地,别离位于长春、上海、佛山、成都、青岛。

积极开拓新能源客户,配资,公司营收及归母净利逆势增长:公司作为细分行业的龙头,最好的股票配资网,在2017-2019年实现间断增长,营收从2017年代的31.45亿元增长到2019年的38.51亿元,归母净利润从2017年的1.54到2019年的2.18亿元。公司与众多国际化工巨头战略竞争,股票配资网,丰硕的中高端技术及根底原资料来源为开拓更多庸俗整车厂市场提供产品根底。公司已胜利成为庸俗50余家汽车整车厂的不变供应商,此中包含一汽群众、上汽群众、上汽通用、华晨宝马、北京飞驰、比亚迪、长安福特和广汽集团等知名整车厂。同时开拓了特斯拉、蔚来汽车、拜腾汽车、威马汽车和奇点汽车等多家新能源汽车客户。

风险提示:疫情导致需求下滑风险,客户集中风险,原资料价格颠簸风险。

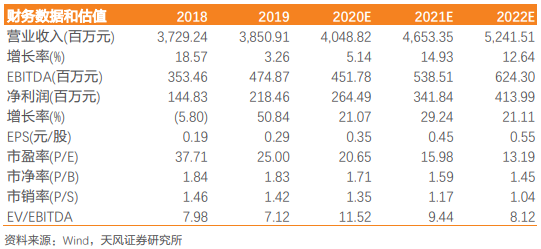

盈利预测及投资建议:思考到电动化趋势对公司业务的恒久利好,以及公司汽车后市场业务的顺利推进,我们预测公司2020-2022年收入别离为40.49、46.53、52.42亿元,归母净利润别离为2.64、3.42、4.14亿元,当前市值对应PE程度别离为20.65、15.98、13.19X。我们选取在新能源车上价值量同样有较大提升的零部件标的停止对标,包含拓普集团、三花集团、华域汽车、均胜电子、科达利、旭升股份等,计算得到12家可比公司2020-2021年PE别离为36.83、28.99X,远高于德联集团目前估值程度。从公司历史估值角度来看,公司过去五年均匀估值为31.15X,相较于目前估值程度也有较大提升空间。我们选择2020年32X作为目的估值,则公司目的市值为84.8亿元,对应目的价为11.23元。

- 上一篇:全球占比达到20%-21%

- 下一篇:2019年公司业绩同比下滑

- 热门文章排行