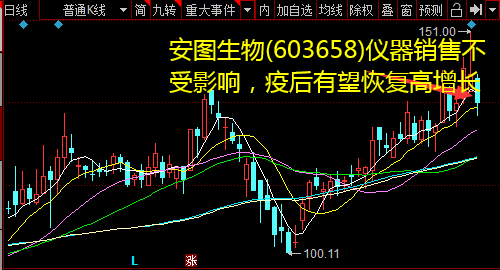

安图生物(603658)仪器销售不受影响,疫后有望恢复高增长

发布时间:2021-01-07 作者:admin 来源:网络整理 浏览:

导读:4月29日 安图生物(603658) 发布2019年报:实现营业收入26.79亿元,同比增长38.85%;归母净利润亿7.74亿元,同比增长37.61...

同时发布2020年一季报:实现营业收入5.50亿元,同比增长0.44%;归母净利润0.93亿元,同比下滑23.08%;扣非净利润0.83亿元,同比下滑29.36%;基本每股收益0.22元/股,同比下滑24.14%。

事件点评:

20Q1仪器销售不受影响,后续有望带动试剂恢复高增长

公司2019年业绩符合预期,收入和利润皆保持35%以上快速增长。其中核心业务磁微粒化学发光收入延续40%-50%高增长,全年完成装机1100台以上。此外,微孔板发光、微生物检测、呼吸道九联检等产品均实现了较快增长。

公司2020Q1利润端下滑,我们认为主要原因是母公司自营试剂产品有一定程度下滑,产品结构的变化导致毛利率下降,而合作共建新增收入部分弥补了试剂下滑的损失使收入端持平。在疫情影响下,公司的发光仪器、大/小流水线和质谱仪均实现了目标装机量,我们预计发光仪器全年发货量有望达到1200台以上,后续随着门诊量恢复,有望带动发光试剂恢复高增长。

毛利率同比下降,多项费用率上升

公司2019年综合毛利率66.57%,同比基本持平。费用方面,销售费用率和管理费用率分别为16.46%和5.86%,基本保持稳定;研发费用率11.64%,同比增加0.62个百分点;财务费用率0.91%,同比增加近0.60个百分点。经营现金流净额8.43亿元,略高于净利润。

公司2020Q1整体毛利率57.91%,同比下降约7个百分点,主要受产品结构变化的影响,整体费用率同比保持稳定。经营活动现金流0.63亿元,同比下滑42%。

磁微粒化学发光试剂竞争优势突出,上市后持续高增长

公司磁微粒化学发光试剂虽然上市较晚,但借助前期微孔板化学发光试剂的长期技术积累以及日本三菱对配套仪器的协助研发,公司产品质量已在国内企业中最为接近四大顶尖外企。受益于此,公司产品13年上市后迅速进行进口替代,2017-2019年连续保持40%-50%高速增长态势。随着公司完成对东芝生化仪全国总代理权的收购,打造全自动生化免疫流水线,未来将进一步增强公司产品竞争力。

盈利预测:我们测算公司2020-2022年EPS分别为2.22/3.06/4.04元,对应64/47/35倍PE。公司多业务齐力发展,利润段增速加快,认为公司将维持国内IVD行业优秀企业的地位,维持公司“强烈推荐”投资评级。

风险提示:仪器投放增长不达预期;新检测领域拓展失败;期间费用增加等。

郑重声明:本网站文章中所涉及的股票信息仅供投资者参考,不构成具体操作建议,据此操作盈亏自负,风险自担。

- 热门文章排行