长阳科技(688299):销量稳定增长,盈利能力持续提升

发布时间:2021-01-09 作者:admin 来源:网络整理 浏览:

长阳科技(688299)

业绩符合预期

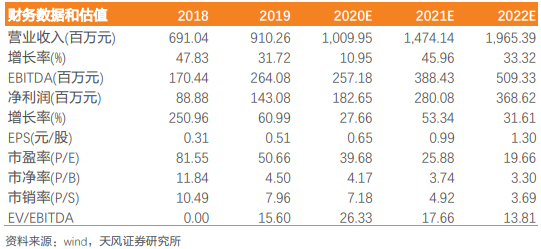

公司发布2020年中报,实现收入4.16亿元,同比增长10.81%;实现归属于上市公司股东的净利润7704万元,同比增长35.08%;其中2季度实现营业收入2.42亿元,同比6.06%;实现归属于上市公司股东的净利润4185万元,同比增长2.58%;业绩符合市场预期。

反射膜稳定增长,盈利能力持续提升

公司克服疫情不利影响,核心产品反射膜销售稳定增长。受益于产能利用率提升及原料价格下跌,上半年公司毛利率36.08%,同比提高5.64PCT,净利率18.52%,同比提高3.33PCT,盈利能力持续提升。其中2季度毛利率34.42%,同比提高3.2PCT,环比下降3.96PCT我们预计主要是2季度光学基膜复产后占比提升,其毛利率较反射膜低所致。公司期间费用率15.71%,同比上升1.64PCT,主要是停工损失等导致管理费用同比增长77.4%。上半年,公司运营平稳,存货周转率和应收账款周转率均保持平稳。

未来仍将保持平稳增长

下半年经济复苏,光学膜需求有望持续回升,光学基膜随着品质提升毛利率仍有较大提升空间。明年起公司多个在建项目9千万平反射膜、5千万平功能膜、3千万平半导体封装用离型膜、1千万片光学膜等,将陆续投产。项目投产后将打破公司目前产能瓶颈,提升公司功能膜深加工能力,丰富公司产品线,带动公司继续保持快速成长。

持续研发,十年十膜值得期待

公司以市场和客户需求为导向,上半年研发费用1932万元,同比增长42%,在研项目15个,聚焦于液晶显示、柔性显示等领域,其中可塑性聚酯反射膜/PC反射膜,柔性电路板用TPX离型膜已经进入客户验证阶段。公司提出十年十膜发展目标,努力打造十张市场占有率领先的功能膜产品。新产品不断推出,将打开公司未来成长空间。

盈利预测与估值:维持公司2020-2022年净利润预测分别为1.83/2.8/3.69亿,对应EPS分别为0.65/0.99/1.3元,现价对应PE分别为39.7/25.9/19.7倍,PB4.41倍。公司是全球反射膜龙头,已成为三星、LG、京东方、群创光电等公司的供应商,渠道优势明显。凭借强大研发实力,公司新产品持续推出,有望成为功能膜平台型公司,维持买入评级。

风险提示:技术替代风险;专利诉讼风险;核心人员流失和技术扩散风险;

郑重声明:本网站文章中所涉及的股票信息仅供投资者参考,不构成具体操作建议,据此操作盈亏自负,风险自担。

相关推荐

- 热门文章排行