【风口研报】凭借底层技术将光伏产业带入半导体时代,这家公司当前订单排满,分析师中期目标还有至少60%空间

发布时间:2021-01-09 作者:admin 来源:网络整理 浏览:

中环股份: ①公司革命性产品 210 光伏大硅片借鉴半导体思维,打开全行业降本空间;②目前该硅片产业化进程顺利,订单饱满,年底预期产能将达 19GW;③半导体 8 寸及 12寸硅片规划及建设进度全国领先,目前产销放量,客户突破顺利;④华创证券综合分部估值和 DCF 估值,给出中期 800 亿以上市值目标(目前 500 亿出头);⑤风险提示:下游需求波动;光伏及半导体行业景气下滑。

硅片领域中近期次新股沪硅产业涨幅巨大,但同属一个行业的中环股份表现明显较弱。华创证券李佳认为,传统上认为中环股份为一家保守的光伏硅片公司,但实际上中环是一家硅基时代拥有基础核心技术的材料公司,将光伏业从过去依靠产能扩张、资本、人口和政策红利的传统循环模式提升至个依托技术进步、类半导体化的发展模式,可谓是 光伏产业半导体化的“吹哨人” 。

华创给予公司中期目标 849~867 亿元,每股权益价值 30.5-31.1 元,强烈推荐评级。

底层基础技术变迁中的趋势引领者

硅片是半导体核心主材,而目前全球、全社会正处加速进入硅基社会的周期,芯片、传感器、存储、处理器等等需求将呈现井喷增长,全球加速步入“硅时代”。

而能源领域,光伏是未来新能源最有潜力的方向,未来 3-5 年一旦光伏发电成本低于燃煤发电的超临界成本后,将会迎来真正的光伏需求大爆发。

而光伏中经过多轮技术迭代后,技术创新有进入瓶颈的趋势。

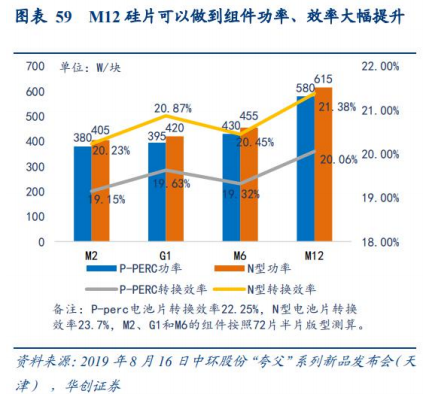

2019 年 8 月中环超预期地发布了 210 光伏大硅片,彻底打破了原有供应链, 跨越级产品M12 借鉴半导体制造思维 ,设备端通过与晶盛机电合作开发,增大炉体,实现了硅片尺寸的扩大,打开新一轮成本下降空间。

而中环这一产品可做到组件功率、效率大幅提升,将半导体大硅片制造经验和思想迁移至光伏领域。

华创证券认为,公司 2020 年底 G12 产能有望达到 19GW,当前公司 G12 硅片订单饱满,能见度高 ,2020年有望成为公司光伏大硅片技术收获元年,产业进程超预期!

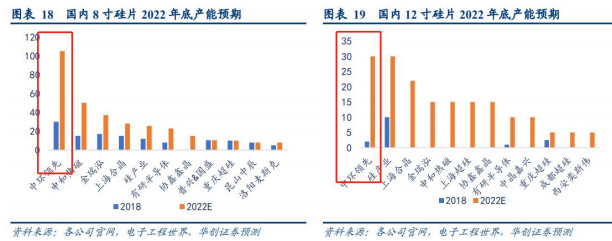

除了光伏大硅片之外,公司的半导体硅片产业化进程也没有停滞。

目前中环在 8 寸及 12 寸硅片半导体规划及建设进度全国领先:

2019 年公司半导体产品方面有序推进新品类拓展,在 CIS、BCD、PMIC 芯片等产销规模上实现重大突破,存储、逻辑芯片亦取得较大进展;

客户方面,公司产品在全球前十大功率半导体客户的销售收入提升 2 倍以上,与全球客户研发合作进展顺利;

估值方面,华创证券采用以下两种估值法:

分部估值法:半导体材料业务 50 倍估值、新能源硅片业务 25 倍估值,其他业务 15 倍估值,

2022 年目标市值 849 亿。

DCF 估值法:中期目标市值 849~867 亿元,对应每股权益价值 30.5~31.1 元。

郑重声明:本网站文章中所涉及的股票信息仅供投资者参考,不构成具体操作建议,据此操作盈亏自负,风险自担。

- 热门文章排行