宝通科技(300031):符合预期,海南高图自研自发大幅增长,下半年自研产品国内上线可期

发布时间:2021-01-10 作者:admin 来源:网络整理 浏览:

宝通科技(300031)

事件:公司于2020年8月26日晚公布20年半年报,公司20年上半年实现营收13.13亿元,同比增长11.01%,归母净利润2.35亿元,同比增长40.98%,扣非归母净利润2.31亿元,同比增长40.05%。经拆分,公司20Q2实现营收6.73亿元,同比增长15.80%,归母净利润1.17亿元,同比增长47.26%,扣非归母净利润1.15亿元,同比增长47.75%。前期披露归母净利润预增公告范围为30-50%,H1业绩符合预期。业绩高速增长主要系①子公司易幻网络全球移动网络游戏发行和运营业务保持稳定增长,《食物语》、《命运法则》、《新笑傲江湖》等新游表现良好;②子公司海南高图20H1业绩较同期有大幅增长,自研自发产品表现亮眼;③商业模式不断丰富、自有内容不断产出,公司在日韩、东南亚、欧美等地上线《剑侠情缘2》、《梦境链接》、《造物法则2》等数款产品;④工业互联网业务方面,公司数字化胶带系列产品销售量占比显著上升,公司结合自身的专业特长,实现工业散货物料智能输送全栈式总包服务,为公司未来经营业绩的可持续发展奠定基础。

公司毛利率整体稳定,净利率略有上升,三费增速较快。公司20H1整体毛利率为60.27%,同比增长0.15pct。公司20Q2整体毛利率60.20%,同比增长1.89pct。公司20H1净利率为18.42%,同比增长3.97pct。公司20Q2净利率为16.00%,同比增长2.09pct。1)20H1公司销售费用4.74亿元,同比增长10.30%,主要受职工薪酬、移动互联网业务广告费及渠道费增加影响;销售费用率36.11%,同比下降0.23pct;2)20H1公司管理费用0.74亿元,同比增长25.61%,主要受职工薪酬及租赁费增加影响;管理费用率5.61%,同比增长0.65pct;3)20H1公司研发费用0.23亿元,同比增长49.70%,主要受子公司研发投入增加影响;研发费用率1.73%,同比增长0.45pct;4)20H1公司财务费用0.10亿元,同比下降12.11%,主要受汇率波动引起的汇兑收益影响;财务费用率0.78%,同比下降0.21pct。

公司销售收入增加、资金回笼较快致使20H1经营现金流量净额快速增长。公司20H1经营活动产生的现金流量净额为1.89亿元,同比增长55.30%,占营收比重为14.36%,与归母净利润比值为80.08%。

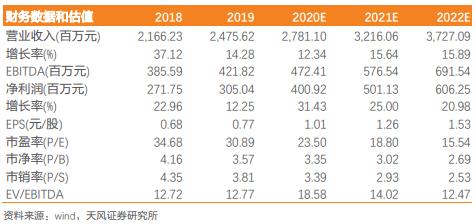

投资建议:公司2020H1业绩符合预告,老游戏表现稳健,《食物语》、《命运法则》、《新笑傲江湖》等新游表现良好,新子公司海南高图上半年表现亮眼,易幻网络发行、运营业务稳定增长,工业互联网业务受益于数字化胶带系列产品销售量占比显著上升增长迅速。下半年公司自研产品《WILDWESTHEROES》、《遗忘之境》、B站国内独代《终末阵线》上线,叠加《剑侠情缘2》、《梦境链接》、《造物2》等数款产品上线港澳台、日韩、欧美地区,以及新设子公司布局VR、AR游戏领域,看好公司游戏业务进一步增厚公司利润。我们在19年报及20年一季报点评中已强调看好公司今年研运一体化布局落地,游戏上线有望催化业绩增长,我们预计公司2020-2021年净利润分别为4.01/5.01亿,对应当前估值为24x/19x,不排除21年业绩随自研/代理大作上线以及工业互联网业务推进仍有上调空间。

风险提示:新游上线时间或表现不及预期、工业互联网业务转型不及预期、海外市场风险、市场竞争加剧等

郑重声明:本网站文章中所涉及的股票信息仅供投资者参考,不构成具体操作建议,据此操作盈亏自负,风险自担。

- 热门文章排行