天山股份(000877):受益疆内投资和水泥提价,有望持续景气

发布时间:2021-01-11 作者:admin 来源:网络整理 浏览:

事件:

公司7月13日发布2020年上半年业绩预告:报告期内归属于上市公司股东的净利润约为6.71亿元,同比增长0.08%。

点评:

转让产能指标,化解过剩产能。六月底公司子公司屯河水泥向崇左南方水泥转让120万吨/年熟料产能指标用于熟料项目建设。该转让有利于公司调整、优化产业布局和资产结构,盘活存量资产,符合公司及公司全体股东的根本利益。本次交易完成后,预计增加本公司归属于母公司的净利润约1.24亿元。通过淘汰落后产能、实现产能置换等方式,公司运营效率显著提高。

新疆地区基建地产高度景气,拉动水泥需求。2020年上半年房地产开发投资完成额累计达到319.63亿元,同比增长26.0%,环比增加60.7%,达到今年单月最高。公司水泥产能3866万吨,其中新疆产能为3166万吨,占到新疆地区总产能32%左右,在新疆基本覆盖了区域的经济热点和战略核心区,形成“网络式”覆盖的战略布局。从目前产能分布来看,公司南疆产能大于北疆产能,将加大受益新疆建设重心南移。预计下半年基建地产投资仍有较大空间,公司业绩有望迎来新高峰。

水泥价格将继续高位运行。新疆伊犁、吐鲁番、阿勒泰等地区水泥价格恢复,喀什、克孜勒苏、和田等地42.5级水泥价格在520-560元/吨高位运行。江苏地区退出淡季,水泥价格也在逐渐恢复中。受益于公司主要产品水泥量价齐升,我们看好公司下半年经营情况。2020年是公司降成本年,随着管理费用的继续降低,公司业绩有望进一步超预期。

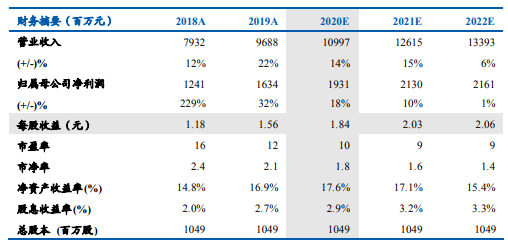

维持公司“买入”评级,随着赶工和施工高峰期来临,水泥需求提振,我们看好公司下半年经营,6个月目标价23.90元。预计公司2020-2022年归母净利润分别为19.31/21.30/21.61亿元,EPS分别为1.84元、2.03元、2.06元。

风险提示:新疆投资增速不及预期,公司成本控制进度不及预期。

郑重声明:本网站文章中所涉及的股票信息仅供投资者参考,不构成具体操作建议,据此操作盈亏自负,风险自担。

- 热门文章排行