【风口研报】科技细分龙头获券商逆市强推,基金仓位环比暴增250%

发布时间:2021-01-11 作者:admin 来源:网络整理 浏览:

风华高科精要:

①电子元器件细分领域龙头风华高科却获得国信证券欧阳仕华强推,给予的合理价格高达61.2-71.4元,其中值较当前的32.23元溢价空间超100%。

②风华高科非常受公募基金青睐,持仓数据由一季度的2791.97万股(占比3.1187%)暴增至半年报的9946.95万股(占比11.111%),增长幅度高达256%。

③中美关系扰动下,国内品牌客户对高端MLCC需求国产化较为强烈,风华高科作为行业龙头替代空间大,成长性还有5G建设和汽车电子两个高景气下游产业保障。

④风险提示:下游需求不足、行业竞争加剧。

财联社7月27日讯,在科技公司整体表现不强的背景下,电子元器件细分领域龙头风华高科却获得国信证券欧阳仕华强推,给予的合理价格高达61.2-71.4元,其中值较当前的32.23元溢价空间超100%。

风华高科是国产MLCC龙头,2019年MLCC销量1132亿只(营收9.9亿元)。欧阳仕华看好公司的核心逻辑主要源于三大核心要素:

①赛道好:公司核心产品MLCC是全球需求量最大、发展最快的被动元器件之一,去库存阶段结束行业正迎来拐点;

②国产替代:中美关系扰动下,国内品牌客户对高端MLCC需求国产化较为强烈,公司是国内唯一能提供01005~2220以上全尺寸厂商,全球市占率仅为3%,未来替代空间较大;

③前瞻布局:公司MLCC在5G建设和新能源产业的布局和受益程度明显好于同行业企业,2019年开始进军高盈利的军工领域。

从机构动向来看,风华高科非常受公募基金青睐,持仓数据由一季度的2791.97万股(占比3.1187%)暴增至半年报的9946.95万股(占比11.111%),增长幅度高达256%。

在技术实力上,风华高科有三个项目通过国家级鉴定,获“国际先进”评价,打破了国外的垄断和封锁;超小型化技术逐步达到国际同行先进水平,01005超小规格型号的阻容感分别实现产业化;1项5G用高性能MLCC项目列入国家重点支持项目,2项5G用高可靠性产品项目列入广东省重大科技专项。

风华高科与国外竞争对手相比在产能上明显不足,目前风华电子工业园容载规模已达上限,由于受限于交付能力因此一直难以突破高端领域客户,2020年公司拟募投75亿元用于高端电容器扩产项目,有望打破发展瓶颈,而且此次募投项目主要针对具备确定性趋势的通信及车用市场。

风华高科的成长性主要来自于5G建设和汽车电子这两个下游产业的高景气度:

①5G建设:5G手机MLCC用量将超过1000个(较4G时代增量为300颗),5G基站的MLCC用量为1.5万颗(4G基站3750颗),另外5G时代将有海量物联网终端(MLCC必不可少)接入,风华高科在这块有深厚技术积累,有望发力5G终端用MLCC。

②汽车电子:纯电动汽车所需MLCC数量达10000颗以上,传统燃油车MLCC平均用量约为3000颗,随着新能源汽车市场规模提升,汽车用MLCC前景广阔,风华高科MLCC等产品已通过汽车电子工业标准AEC-Q200第三方试验验证,车规产品已实现大规模供货。

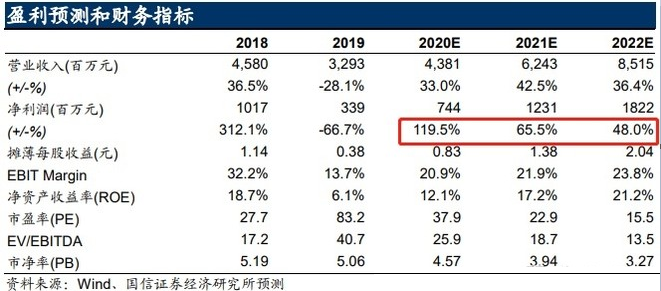

欧阳仕华预计风华高科20-22年净利润分别为7.4/12.31/18.22亿元,业绩保持快速增长,对应市盈率分别为37.9/22.9/15.5倍。

风险提示:下游需求不足、行业竞争加剧。

郑重声明:本网站文章中所涉及的股票信息仅供投资者参考,不构成具体操作建议,据此操作盈亏自负,风险自担。

- 热门文章排行