华菱钢铁(000932):业绩改善毛利提升,板材景气度较高

发布时间:2021-01-12 作者:admin 来源:网络整理 浏览:

华菱钢铁(000932)

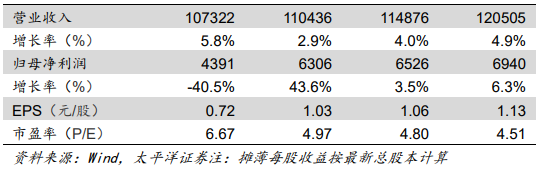

事件: 公司发布2020年三季报, 实现营业收入829.30亿元, 同比上升2.40%, 归母净利48.37亿元, 同比上升39.08%。 (1、 19年收购阳春新钢51%股权和节能发电公司100%股权, 已并表追溯调整。 2、 19年三季报归母净利、扣非归母净利未包含“三钢”少数股权净利,而本报告期包含。 3、若按同口径算, 2020前三季度归母净利同比下滑2%,Q3三季度归母净利同比增长26%。 )

点评:

Q3 业绩显著改善, 前三季度追平去年同期水平。 2020 前三季度归母净利润 48.37 亿, 同比下滑 2%(按同口径算) , 基本追平 2019 年前三季度经营结果,其中 Q3 单季度实现归母净利润 18.14 亿元,同比增长 26%。 公司持续推进精益生产、销研产一体化和营销服务体系建设三大战略, 有效克服主要原材料价格上涨压力, 盈利水平稳中有升。

毛利率显著提升, 产销量持续攀升。 前三季度公司毛利率为15.66%, 同比提升 2.36 个百分点。 费用管控得当, 各项费率均相对稳健。 研发费用同比增长 281.52%, 主要由于今年调整研发费用的归集范围,且研发投入有所增长所致。 前三季度累计实现钢材产量 1846 万吨,同比增长 5.9%,销量 1828 万吨,同比增长 3.8%。

发行可转债助子公司扩产, 有望持续提升行业竞争力、增厚未来业绩。 公司近日发行 40 亿可转债, 拟投向全资子公司华菱湘钢、华菱涟钢、华菱钢管的合计六个生产项目,预计将于 2020 年 12 月到 2022年 1 月陆续建成, 全部达产后年收入合计可达近 110 亿,有望助力子公司提质增效、节能环保,同时进一步增厚上市公司利润。

全资子公司华菱湘钢拟新建项目将进一步巩固其中厚板市场领先地位。 华菱湘钢拟投 4 亿元新建特厚板坯连铸机项目, 板坯生产规模 120 万吨/年,预计 2021 年 9 月投产。 项目建成后可稳定厚板生产质量,提升厚板产量及成材率,满足国内外市场对高端厚板材要求,同时降低生产成本,提高盈利能力, 进一步提升公司市场竞争力。

投资建议: 公司在单体宽厚板、无缝钢管、汽车板领域竞争力凸显, 目前已克服疫情影响, 在“稳地产+强基建”背景下,下半年需求有望持续释放。 预计 2020-2022 年净利润分别为, EPS 分别为1.03/1.06/1.13 元, 对应 PE 分别为 4.97/4.80/4.51 倍。

风险提示: 钢材需求大幅下降,原燃料价格大幅波动。

郑重声明:本网站文章中所涉及的股票信息仅供投资者参考,不构成具体操作建议,据此操作盈亏自负,风险自担。

- 热门文章排行