中公教育(002607):五千万大学生就业服务商,成长未见边界

发布时间:2021-01-13 作者:admin 来源:网络整理 浏览:

中公教育(002607)

平安观点:

公司的成长边界: 1) 招录赛道是 700 亿大市场,招录规模合计超 190 万人,公务员占比仅有 7%左右,市场规模被低估; 2) 教招是公司第一轮品类扩张,预计尚有 3 倍以上的空间,而以考研、学历提升等为代表的众多项目待爆发,空间巨大; 3) 公司网点类似商超,中后台似产品研发及供应链,扩赛道似丰富 SKU,扩充品类以解决大学生就业为最终目的。因此,公司的成长边界短期可以看招录市场的充分开发,中长期围绕大学生就业做价值提升。

潜在风险详解: 1) 疫情影响下流水和业绩出现季节性扰动不可避免,从我们跟踪的数据来看, 5 月教招强势恢复,但大部分省考、事业单位持续延期; 2) 竞争格局尚难改变,无论是线下的华图还是线上的粉笔,在产能供给、招生能力、管理能力和品牌效应上跟中公差距较大; 3) 所谓“大存”是借壳特殊情况的需要,预计 2021 年到期解决, “大贷”是教学基地建设需要,预计还会增加,但我们认为这是合理的再生产投入。

中公核心竞争力在于全产业链优势和品牌效应: 1) 公司所处行业高度分散&高度波动,提高了行业竞争门槛, 尽管市场的准入门槛低,但是跨区域规模化发展难度大,因此全国性机构风毛菱角。 2) 培训行业的产业链短,每个培训机构都是“全产业链”覆盖,机构的对比其实是全产业链的对比。中公前端网点覆盖渗透最广,获客地理半径最短,容易形成区域品牌效应;后端教研供给是竞争对手的数倍,加上公司拥有一套较为有效的三元独立垂直运营体系,因此产品的交付效率和能力远超竞争对手。

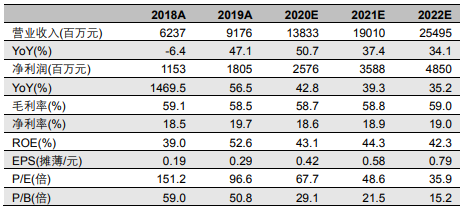

盈利预测: 我们预测公司 2020-2022 年的营收分别为 138.33 亿、 190.1亿、 254.95 亿,净利润分别为 25.76 亿、 35.88 亿、 48.50 亿, EPS 分别为 0.42 元、 0.58 元、 0.79 元,对应目前股价的 PE 分别为 68 倍、 49 倍、36 倍,我们认为未来 2-3 年招录反弹扩招趋势确定, 3-4 年后依旧是高校毕业生就业高潮,退休补新需求则是长期刚需, 首次覆盖, 给予“推荐”评级。

风险提示: 1)疫情影响带来的同比扰动; 2)行业政策变动; 3)管理效率下降; 4)重大负面事件冲击; 5)竞争格局改变。

郑重声明:本网站文章中所涉及的股票信息仅供投资者参考,不构成具体操作建议,据此操作盈亏自负,风险自担。

- 热门文章排行