鱼跃医疗(002223):常规产品恢复良好,Q3业绩维持高增长

发布时间:2021-01-13 作者:admin 来源:网络整理 浏览:

导读:鱼跃医疗(002223) 近日,公司发布了2020年三季报。报告期内,公司实现营业收入48.48亿元,同比增长36.33%;实现归母净...

鱼跃医疗(002223)

近日,公司发布了2020年三季报。报告期内,公司实现营业收入48.48亿元,同比增长36.33%;实现归母净利润15.10亿元,同比增长111.84%;实现扣非归母净利润13.93亿元,同比增长103.24%。

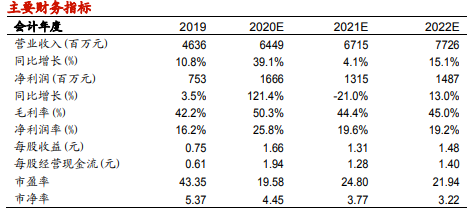

盈利预测与评级:公司作为以家庭医疗器械和医用高值耗材为主导业务的医疗器械企业,在家用医疗器械方面渠道优势明显,品种布局齐全,而经过过去几年的研发并购其临床产品线也已渐成规模。未来随着新产品的逐步放量,临床销售渠道的日益完善以及外延整合的逐步推进,公司业绩将持续稳健增长。在新冠疫情影响下,公司无创呼吸机、红外额温枪、血氧仪、手消等抗疫类产品出货量剧增,为公司2020年业绩增长提供充沛动力。我们调整对于公司的盈利预测,预计公司2020-2022年EPS分别为1.66、1.31、1.48元,2020年10月21日股价对应PE分别为20、25、22倍,维持“审慎增持”评级。

风险提示:疫情进展不确定性风险;新品种推广进度低于预期;外延整合低于预期;原材料供应风险。

郑重声明:本网站文章中所涉及的股票信息仅供投资者参考,不构成具体操作建议,据此操作盈亏自负,风险自担。

- 热门文章排行