捷昌驱动(603583):新兴成长赛道,稳健优质龙头

发布时间:2021-01-20 作者:admin 来源:网络整理 浏览:

捷昌驱动(603583)

公司是全球线性驱动领导者,位于高景气智慧办公、医疗养老、智能家居赛道,持续开拓新兴市场与应用领域, 2012-2019 年营收 CAGR 48%,净利润 CAGR 55%。贸易摩擦与疫情扰动下,份额逆势提升印证下游高景气与公司强客户粘性。 未来 3 年北美智慧办公渗透率加速提升, 叠加欧洲市场开拓、国内市场培育, 智慧办公业务有望保持 30%以上增长。公司前瞻布局医疗养老、 智能家居、 工业品等板块,有望逐步接力智慧办公业务, 形成新的增长点。 首次覆盖,给予“买入”评级。

北美疫情加速 C 端渗透,定增项目剑指欧洲市场,未来三年智慧办公业务持续高增长。

北美电动升降桌北美渗透率仅 15%,疫情爆发 C 端崛起,加速智慧办公从 IT 向金融、咨询等行业渗透。公司深度绑定北美智慧办公品牌, 持续突破 Steelcase、 Herman 等大型办公家具厂商, 未来 3 年享受行业高增长红利。欧洲是智慧办公发源地,市场体量巨大,竞争激烈, 公司定增项目拟设立运营中心并建立本土化营销团队,有望快速实现欧洲市场突破。国内市场处于培育期,竞争格局良好,部分 IT 与金融机构在已配备电动升降桌, 健康办公理念深入加上平价产品推出, 国内线驱市场有望快速增长。

国内养老 C 端先行,公司前瞻布局抢占先发优势。

2019 年我国 65 岁以上老年人口达 1.76 亿, 并呈现快速提升趋势, 电动病床有效提升患者的安全性,降低护理难度,市场需求广阔, 预计2023 年电动护理床带动的线驱市场超 20 亿元。 医疗养老赛道核心在于渠道, 公司内销渠道为衡水恒泽康医疗机械公司, 2016-2018H1 出货快速增长。恒泽旗下品牌迈德斯特在天猫、拼多多、京东等电商平台设有旗舰店,不完全统计旗下品牌迈德斯特过去 1 年网销超 4 万台护理床,其中天猫销量占平台销量 12%。 随着国内消费者对电动床的认可和接受度提高,公司在医疗养老领域的收入有望持续提升。

贸易摩擦压力测试交上完美答卷,关税取消业绩迎来双击。

贸易摩擦对产品定价和供应链压力测试, 公司份额逆势提升, 印证了强客户粘性。 2020 年 3 月, 部分对美出口智慧办公产品排除加征清单,强化公司相对海外竞争对手的成本优势, 市占率有望加速提升, 二季度盈利能力有望修复至历史峰值。随着零部件自制与自动化率提升,公司成本控制仍有改善空间。

投资建议:

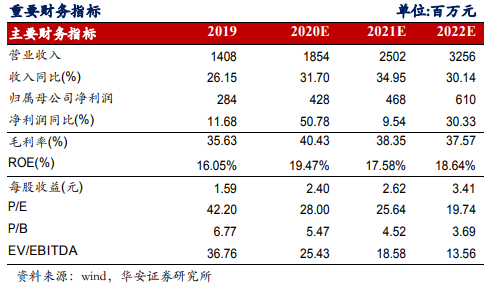

预计公司 2020-2022 年分别实现净利润 4.28/4.68/6.10 亿元,同比增速分别为 50.78%/9.54%/30.33%,对应 PE28X/26X/20X。首次推荐,给予“买入”评级。

风险提示

1、贸易摩擦加剧; 2、疫情反复影响 B 端需求; 3、欧洲市场智慧办公业务开拓低于预期; 4、医疗养老业务渠道开拓低于预期。

郑重声明:本网站文章中所涉及的股票信息仅供投资者参考,不构成具体操作建议,据此操作盈亏自负,风险自担。

- 热门文章排行