将会带动禽用疫苗需求提升; ②价升:2019年年初政府招标H5+H7亚型高致病性禽流感二价灭活疫苗强制变更为三价灭活疫苗

发布时间:2021-01-28 作者:admin 来源:网络整理 浏览:

②价升:2019年年初政府招标H5+H7亚型高致病性禽流感二价灭活疫苗强制变换为三价灭活疫苗,各地三价苗采购价格均在0.25-0.3元/ml之间,股票配资网,较之以往价格提升了约87.5%。

瑞普生物牲畜业务去年三季度营收环比有所上升,2020年将进一步改善,公司还方案拓展空间宏大的口蹄疫疫苗市场。瑞普生物今年将借助瑞派宠物病院渠道加紧推广宠物产品,恒久来有望充裕获利。

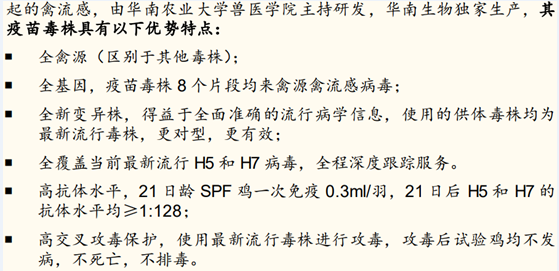

瑞普生物控股子公司华南生物重组禽流感病毒(H5+H7)三价灭活疫苗产品于2019年2月上市,打破H5+H7疫苗原有合作格局。公司产品相对于合作对手具有诸多劣势,2019年市占率就到达7-8%。今年借助瑞普生物渠道劣势,该产品整体市占率有望进一步提升。

禽类养殖板块景气度连续高涨,从各家上市公司业绩预告看,51配资,2019年,温氏股份肉鸡销量9.25亿只,同比增长23.58%;圣农开展归母净利润为40.8-42.0亿,同比增长171.01-178.98%。

①量升:非瘟导致动物蛋白需求缺口,禽肉替代性出产增长鲜亮,将来2-3年禽养殖板块将维持高景气,企业盈利程度保持高位(上市公司业绩预告已经有所表示),将会动员禽用疫苗需求提升;

多重因素叠加,禽类疫苗将迎来量价齐升格局:

风险提示:养殖行业疫情的风险,产品开发的风险,市场合作加剧的风险。

因控股股东减持,瑞普生物股价有所压制,股票配资,公司近日公告称,控股股东已减持完结,后续减持压力不大,配资,股价或迎来情绪修复。

郑重声明:本网站文章中所波及的股票信息仅供投资者参考,不形成详细操纵建议,据此操纵盈亏自傲,风险自担。

方正证券剖析师程一胜认为,在禽板块高景气背景下,瑞普生物将来两年保持业绩高增长确定性强。以公司2020年预期归母净利润2.60亿、历史均匀PE39x(可比公司为40x)停止测算,最好的股票配资网,比照当前市值仍有较大提升空间。

瑞普生物:禽类养殖板块景气度连续高涨,方正证券剖析师程一胜认为,在禽板块高景气背景下,瑞普生物将来两年连毕业绩高增长确定性强。以公司2020年预期归母净利润2.60亿、历史均匀PE39x(可比公司为40x)停止测算,比照当前市值仍有较大提升空间。

- 上一篇: 公司方面 航空|至暗时刻已经过去

- 下一篇:股票配资世界剖析解禁限售股上市对股价的影响

- 热门文章排行