并配套建成了8000万平/年的涂覆产能

发布时间:2021-01-29 作者:admin 来源:网络整理 浏览:

中材科技:华创证券胡毅最新研报认为,公司的玻纤、风电和锂电隔膜,初度呈现三周期共振向上,公司被低估鲜亮。公司作为风电叶片龙头企业,股票配资,料将显著受益于国内风电行业的抢装大周期。而玻纤业务由于产能边际扩张减弱,需求连续增长,有望迎来盈利才华的上行周期。公司深耕锂电隔膜多年,51配资,随着庸俗核心客户的逐步导入,配资网,有望迎来冲破。

郑重声明:本网站文章中所波及的股票信息仅供投资者参考,不形成详细操纵建议,据此操纵盈亏自傲,风险自担。

三是锂膜业务从零初步,有望从头恢复盈利增长。

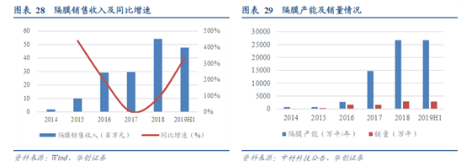

2018年末公司4条合计年产2.4亿平锂电隔膜产线全副达产,并配套建成了8000万平/年的涂覆产能。2019年公司方案继续投资15.5亿元成立二期项目“年产4.08亿平动力锂电池隔膜消费线”。

华创证券胡毅最新研报认为,公司的玻纤、风电和锂电隔膜,初度呈现三周期共振向上,公司被低估鲜亮。公司作为风电叶片龙头企业,料将显著受益于国内风电行业的抢装大周期。而玻纤业务由于产能边际扩张减弱,需求连续增长,有望迎来盈利才华的上行周期。公司深耕锂电隔膜多年,随着庸俗核心客户的逐步导入,有望迎来冲破。

风险提示:风电装机量不及预期,玻纤复苏不及预期。

二是风电行业景气向上。

玻纤行业上一轮景气向上是2017年,经验了两年低迷期,明年是玻纤行业景气往上的一年,上半年将迎来价格上涨。2016年4月公司完成对泰山玻纤业务的收购,正式迈入玻纤制造销售领域。

首先,玻纤行业景气复苏。

泰山玻纤是全球前五大、中国前三大玻纤制造企业。随着泰山玻纤纳入上市公司平台,融资才华显著加强,配资,泰山玻纤积极扩大劣势产能,鞭策产能扩张以及老本下降,已获得显著功效。

公司隔膜产品已供应国内主要的一线电池厂商,造成竞争的电池厂包含:沃特玛、比亚迪、宁德时代、国轩高科、亿纬锂能、天津力神,并完成了ATL的产品认证。2018年由于沃特玛事件打击以及国家层面的补助调整,导致了公司陷入了吃亏。大约随着公司新客户的开发以及事件打击的完毕,公司有望从头恢复盈利增长。

今年政策对于存量项宗旨抢装起到了极大的催化作用,风电装机先行指标,风机招标量年初以来连续高增长。叶片作为风机核心零部件,配资,随着装机需求的快捷增长而出现连续供需紧张,大约公司将连续受益于这一进程。

- 上一篇:PMI连续两个月重回荣枯线上方、居民资金加速入场

- 下一篇:不构成具体操作建议

- 热门文章排行