中材科技(002080):湿法隔膜领域快速发力,叶片+玻纤业务优化发展

发布时间:2021-01-13 作者:admin 来源:网络整理 浏览:

中材科技(002080)

内生外延齐发,湿法锂膜龙头竞争者快速成长

公司在锂膜领域布局较早,收购湖南中锂后,拥有同步+异步技术路线,持续推进一体两翼发展模式。同时,与ESOPP合资设立装备公司,纵向打通产业链上游。

客户结构持续优化,覆盖宁德时代、比亚迪、ATL、亿纬锂能等在内的国内头部动力类、高端消费类电池厂商。

锂膜产能实现快速扩张,推动产销量提升。2019年锂膜产销量同比分别大幅提升488.5%、512.3%至23,257、18,050万平米。综合实力不断增强,带动公司行业市占率提升。2019年,湖南中锂+中材锂膜合计以38,000万平米的出货量快速提升排名至第二位,市占率达12.8%。

公司锂膜业务快速成长,龙头属性不断显现,有望持续受益于行业高景气度发展。

风电叶片龙头,竞争实力优异,有望受益行业需求提升

公司为叶片行业龙头制造商,2019年国内市占率在27%以上。公司具备8.35GW风电叶片生产能力,拥有七大生产及研发基地,产品研发及供应能力稳定。下游客户优质,金风科技为公司第一大客户,销售收入占比超过50%。

受风电退坡补贴政策影响,预计2020年底前仍存在一定的抢装,已核准的风电项目有望加快实现并网,进一步推动风电叶片需求提升。公司作为风电叶片龙头制造商,有望受益于行业上行,销量扩大驱动业绩实现持续增长。

公司瞄准产品大型化,并紧跟海上风电发展步伐,持续拓展海外客户。随着对于风电叶片增量市场的逐步渗透,公司有望稳固行业龙头地位,进一步打造国际领先的叶片制造商。

玻纤行业触底反弹,产能结构优化推动成本下降

多因素推动玻纤行业需求回暖。疫情后预计国家进一步扩大基建+2020年风电行业将保持高景气+汽车需求有望触底回升,推动玻纤需求逐渐回暖。2020年预计新增产能投放节奏显著放缓,伴随需求恢复,玻纤行业产能利用率有望回升。当前玻纤价格将受到成本支撑,继续下跌的空间及概率很小。

公司产能结构优化,成本将处于下降通道。随着集团同业竞争问题的解决,根据我们测算,公司与中国巨石合计市场份额超过50%,玻纤行业格局将进一步优化。

投资建议

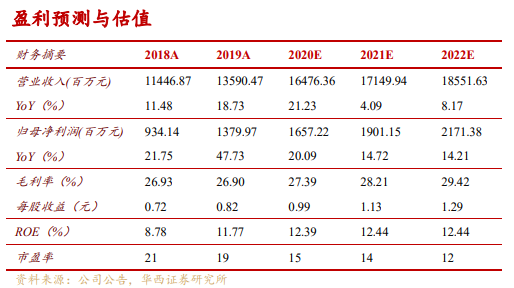

我们预计,2020-2022年EPS分别为0.99元、1.13元、1.29元,对应PE为15X、14X、12X(以2020年6月22日收盘价计算)。参考可比公司隔膜领域的恩捷股份和星源材质、玻纤领域的中国巨石、风电零部件领域的日月股份、金雷股份的估值,考虑公司隔膜业务的潜在空间,首次覆盖,给予“买入”评级。

风险提示

(1)行业政策变化,对于需求产生影响,导致公司业绩不达预期;(2)公司锂电池隔膜产能投放、业务释放、下游客户拓展以及盈利水平不达预期;(3)叶片行业需求不达预期对公司业绩产生影响;(4)玻纤行业及业务发展不达预期;(5)集团整合对于业务产生影响等。

郑重声明:本网站文章中所涉及的股票信息仅供投资者参考,不构成具体操作建议,据此操作盈亏自负,风险自担。

- 热门文章排行