【风口研报】“库存低位+5G新需求带动”,这几个电子周期品今年上半年将迎来普遍上涨

发布时间:2021-01-13 作者:admin 来源:网络整理 浏览:

电子周期品:在经历3-4个季度的去库存之后,目前电子周期品(MLCC、存储、LED、面板)的库存都处于比较低的水平,伴随着5G、数据中心等新应用在2020年的快速发展,行业需求重新进入上行通道。光大证券认为,随着补库存周期的开启,2020年上半年这些周期品将会迎来普遍上涨。相关公司:飞凯材料、洁美科技、华灿光电。

在经历3-4个季度的去库存之后,目前电子周期品(MLCC、存储、LED、面板)的库存都处于比较低的水平,伴随着5G、数据中心等新应用在2020年的快速发展,行业需求重新进入上行通道。光大证券认为,随着补库存周期的开启,2020年上半年相关周期品将迎来普涨,建议投资者重点关注。

补库存开启,电子周期品迎来景气周期

电子周期品主要包括显示面板、存储芯片、MLCC、LED芯片等产品。由于产能的释放和需求的疲软,电子周期品行业在2018年不断累积库存。在经历3-4个季度的去库存之后,目前电子周期品的库存都处于比较低的水平。

同时伴随着5G、数据中心等新应用在2020年的快速发展,行业需求有望迎来大幅增长,电子周期品有望在2020年上半年普遍迎来价格的上涨。

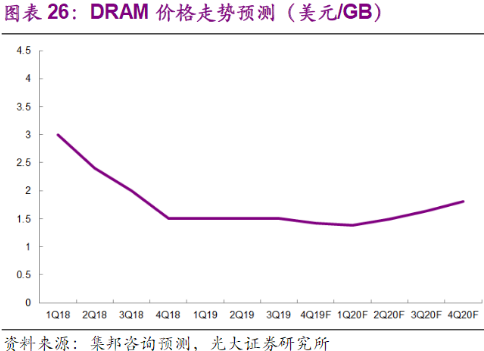

①存储:行业去库存结束,预计2Q20开始涨价;

2019年内存厂去库存。2020年,内存厂产出保守,获利是主要目标,将带动市场的供需平衡。集邦咨询预测,智能手机用DRAM合约价格20Q1将环比下降0~5%,随着需求不断回稳,合约价将在2020年Q2到Q3季度之间反弹起涨。

相关公司:兆易创新等。

②面板:韩国产能退出,行业迎来中长期拐点;

在持续亏损、多做多亏的压力下,韩国和台湾地区面板厂商率先调整产能。三星显示已经退出部分产能,LGD不仅已退出部分产能,并已宣布将在2020年关闭韩国本土的LCD产能。

根据群智咨询的预测,大尺寸面板有望从2020年1月份开始涨价,并有望持续两个季度左右。

相关公司:京东方A、TCL集团、深天马A,面板液晶材料行业的飞凯材料。

③MLCC:补库存开启,国产替代加速进行;

进入4Q19之后,MLCC行业去库存基本已经结束,下游渠道商的库存在10-11月份左右基本清理干净。于下游补库存意愿强烈,而原厂难以在短期内招到足够工人来提高产能利用率,导致MLCC在1Q20的现货价格开始出现小幅上涨。

目前国巨和华新科的现货价格已经小幅上涨5%-10%,并有望在1Q20继续扩大涨幅;三星电机的MLCC现货价格也将从一月份开始上涨,涨幅约为10%。

光大证券潮州三环、风华高科等大陆厂商也将跟随调涨,在2020年贡献可观业绩增量。

相关公司:三环集团、风华高科、洁美科技等。

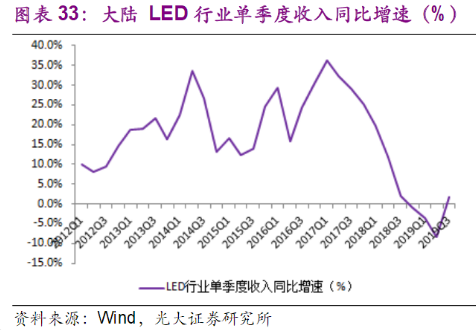

④LED:周期见底,Mini-LED和Micro-LED成为新趋势。

全行业单季度总收入同比增速经历了约两年的降速后,已于2019年Q3企稳回升,LED行业2019Q3同比增长2.4%。

相关公司:三安光电、华灿光电、国星光电、利亚德等。

郑重声明:本网站文章中所涉及的股票信息仅供投资者参考,不构成具体操作建议,据此操作盈亏自负,风险自担。

- 热门文章排行