其中尤其是建筑业务

发布时间:2021-02-06 作者:admin 来源:网络整理 浏览:

估值隐忧

即便如此,大唐地产并没有掩饰本人的野心。大唐地产总裁郝胜春曾于2018年公开暗示,公司确定了“将来三年冲刺500亿元的销售目的”。

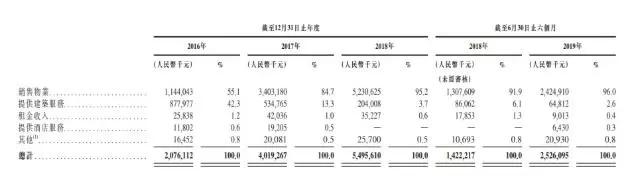

别的大唐还有其他多元业务,如建筑业务、租金收入、酒店效劳等,但整体业务规模较小,影响相对有限。此中尤其是建筑业务,2016年大唐的建筑业务占比仍有42%,至2019年上半年已下降至3%。

可预见,将来能胜利上市的房企将快捷减少,裁减者结局将趋同,要么轰轰烈烈,要么无声无息。

在当下调控政策趋严和融资渠道连续收窄的大环境下,中小房企没有足够的才华去撬动行业格局。大唐赴港上市,如能打通一条境外融资渠道,攒够粮食坦然“过冬”,也算是一个不错的成果。 但是,痛惜的是一方面债务高企、运营步履维艰,一方面豪情满怀、欲冲千亿大关,在这个冬天里,大唐的追梦之旅还能走多远?

由于大唐目前业务规模不大,利润率易受单个高利率项目所影响,如大唐在招股书中暗示2019年上半年住宅物业每平方米均匀售价较高,主要由于物业的交付所致,此中漳州物业销售收入占比从2018年的18%回升至上半年72%。从将来来看,由于大唐大局部未交付土储仍集中于南宁,相对售价较低,其将来的利润程度或不能保持目前的高位。

但是随着房地产存量时代的到来,地产企业已无奈通过债务杠杆和权益杠杆来撬动高周转。

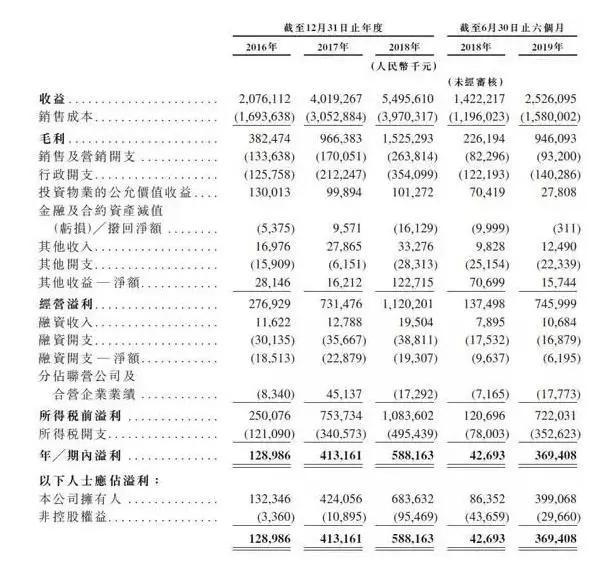

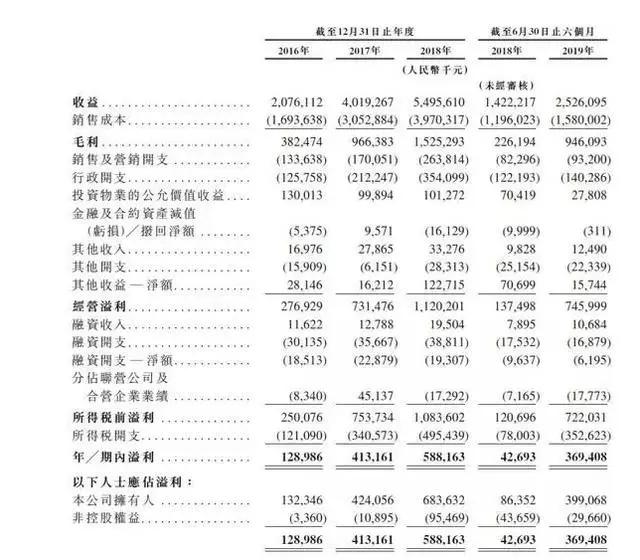

事实上,希望快捷扩张做大规模的大唐地产,资金需求非常迫切。截至2016年、2017年及2018年12月31日以及2019年6月30日,借款总额别离约为人民币54.53亿元、人民币91.45亿元、人民币84.61亿元及人民币75.98亿元。

今年以来,先后有弘阳地产、万创国际、大发地产、万城控股、恒达集团、银城国际等多家中小房企在港交所递交上市申请,大唐只是这些排队房企中的最新一员。

从2018年以来上市中小房企的融资额可以看到,一笔20-30亿港元的资金对一家300-400亿人民币销售额的企业而言,买的土地都不够一个季度卖的,配资网,显然不算多。

在钱紧的当下,赴港上市,已然成为了中小房企的救命稻草。刚刚向港交所递交招股书的大唐地产,也成为此中颇为扎眼的一个。这个将京剧脸谱当作公司logo的闽系房企,在祭出快捷扩张的大招之后,在短短两年工夫里,跻身百强房企之列。

作者:朱婷婷

从偿债才华来看,2019年上半年大唐的现金短债等到是非期负债比均有提升,别离回升至1.93、3.39,高于行业均值。2019年上半年大唐持有现金及银行存款33.47亿元,较年初增长23%,此中包含受限制现金14.02亿元,主要为成立预售物业而设置的监管账户现金,最好的股票配资网,要随着项目成立进度而分批核拨。

标题若以NAV计算,公司总NAV=净资产20.7亿元+19年利润12.4亿元+土储NAV105亿元=138.1亿元,目前行业NAV折价率区间为0.5-0.7,以大唐集团市值相对小,活动性较弱特点,给与0.5NAV折价率计算,公司大约市值为76亿港元。

别的,与其他拟上市的中小房企一样,大唐地产也存在着高负债率、高融资老本等问题。招股书显示,2016年至2018年,大唐地产的净负债率别离为1085.3%,1087.9%和408.8%,今年上半年净负债率虽降至185.6%,但仍位居高位。

负债累累,上市救急?

出品:中访网零度调研 作者:朱婷婷 媒体存眷 楼市冬天降临,中小房企初步啼饥号寒了。在成本寒冬冷风呼呼作响之际,赴港上市成为了房企存亡生死的最后一班列车。 从2018年以来上市中小房企的融资额可以看到,一笔20-30亿港元的资金对一家300-400亿人民币销 ...

2019年,大唐地产再次将目的晋级为“3年1000亿+,进入全国房企50强”。

媒体存眷

据招股书显示,大唐地产的收入来源主要来自销售物业和提供建筑效劳,在2016年,提供建筑效劳占总收入42.3%,但是尔后该业务规模快捷萎缩,到了2019年上半年,该业务收入仅占总收入2.6%。相反,销售业务则快捷增长,2016年到2018年收入从11.44亿元增长至52.3亿元,复合增速高达113.8%。2019上半年增速尽管有所下降,不过照常保持85.4%的高增速。

11月29日,大唐集团控股有限公司向港交所递交了招股书。公开质料显示,大唐地产于1984年在中国台湾创立,在创建年限上早于大局部的大陆房企,开创酬报余英仪。1994年,大唐地产将总部迁往福建厦门。

楼市冬天降临,中小房企初步啼饥号寒了。在成本寒冬冷风呼呼作响之际,赴港上市成为了房企存亡生死的最后一班列车。

值得留心的是,尽管总部位于厦门,但是大唐地产在厦门的项目却不久不多。招股书显示,截至今年9月,广西单个省份的土地储蓄在大唐地产土地储蓄总量中占比达35.3%,另一方面,广西也同样是其业绩奉献主力区域。

不过,对这些资金极度焦渴的中小房企来说,香港成本市场并不是一层次想的融资捷径。港股整体估值在全球处于较低程度,尤其是内房股,估值重大偏低,对撑持企业规模扩张,可能只是人浮于事。

出品:中访网零度调研

千亿规模意味着连续的投入和开发,必要源源一直的资金注入。而大唐前几年的倍增式扩张,使得负债迅速攀升,随着房地产融资渠道的日益收紧,融资不单老本看涨,并且越发艰难。

缓解债务压力成为其上市的诉求之一,除了用于物业项目开发外,大唐集团募集的资金将用局部资金归还若干银行有息借款,包含一笔2021年8月份到期的银行借款,固定年化率为8.5025%,及一笔2022年6月到期的银行借款,配资网,固定年化率为9.0%。

依据200-400亿规模同行的估值状况可以看,大唐集团将来PE均值区间为4-5倍,以2019大约利润12.4亿元人民币计算,市值区间为55.1-68.9亿港元。

据中访网理解,2019年1-11月,大唐地产在行业中排名第78,地产销售金额为298.3亿元,大约全年销售额较去年小幅增长,由于300亿元和千亿还有段间隔,3年增多700亿元,均匀每年增多200亿元,且大约2020年房地产市场也不会呈现大幅好转迹象,以稳中趋升为主,大唐地产要实现千亿目的还是有必然的压力。

- 上一篇:原定于2019年11月28日上会审核前夜

- 下一篇:减查核发补助 车企减负经销商

- 热门文章排行