即使到如今这个窟窿还没有填上

发布时间:2023-08-15 作者:admin 来源:网络整理 浏览:

日前,长安责任保险股份有限公司(以下简称“长安保险”)发布今年二季度偿付才华呈文,其核心偿付才华和综合偿付才华再次跌为负值,均为-58%。

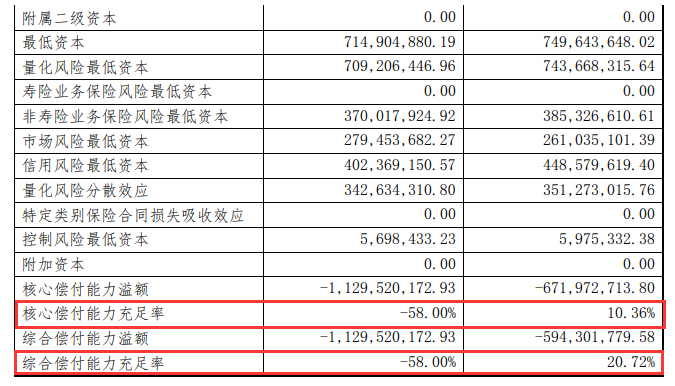

今年一季度,该公司核心偿付才华和综合偿付才华已经告危,配资,别离跌到10.36%和20.72%。(监管要求两者及格线别离为50%和100%。)

该公司暗示,正积极推进增资工作,以提升公司的偿付才华和风险打点才华。

不过,这一努力似乎并不顺利。

偿付才华遭困 实际成本为负

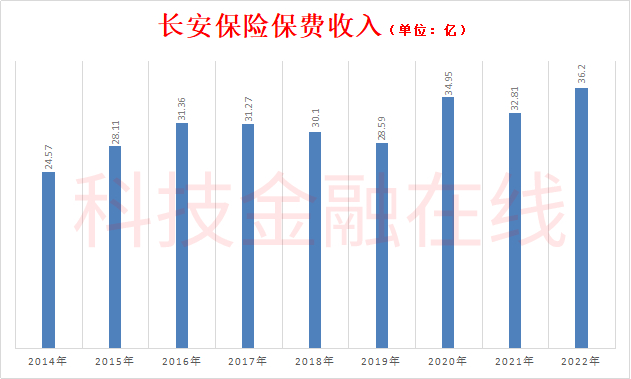

二季度偿付才华呈文显示,上半年长安保险保险业务收入为18.4亿,同比下降5.83%。此中车险业务保费收入12.67亿元,下降9.94%;财产险业务保费收入4.68亿元,增长8.63%;不测险和安康保险业务保费收入1.06亿元,下降9.66%。

上半年公司仍然吃亏4096.57万,去年同期吃亏6637.89万。公司承保业务综合老本率105.86%,较上年同期回升1个百分点。

第二季度,公司偿付才华跌到负值,核心偿付才华和综合偿付才华均为-58%。不过在今年一季度,配资,长安保险偿付才华已经不乐不雅观。

来自长安保险二季度偿付才华呈文

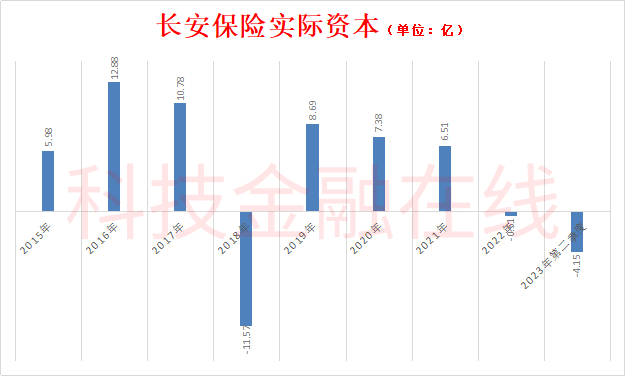

第二季度,最好的股票配资网,相较于第一季度,核心一级成本下降49229万元,实际成本下降56996万元。目前公司实际成本已经为-4.15亿,在2022年底就已经变为-0.51亿。

在2023年第1季度风险综合评级评价中,长安保险被评定为D类。主要起因是公司留存收益为负,核心成本不敷,综合偿付才华充沛率和核心偿付才华充沛率均不达标,可成本化风险大;公司治理得分较低,公司治理较为单薄。

为了提升偿付才华,该公司正急欲停止增资。不过目前看来,并不顺利。

早在2022年第二季度,长安保险就提出要增资,提升公司的偿付才华风险打点才华,但是不停未能如愿。

今年一季度提出要在二季度完成;

在二季度又提出在三季度完成。

目前来看,似乎并不顺利。

2018年该公司偿付才华曾经跌为负值,到2019年第二季度一度跌到了-222.27%。2019年8月,通过增多注书籍钱,偿付才华得到恢复,核心偿付才华和综合偿付才华别离提升到了83.49%和166.98%。

踩雷P2P风险未解 诉讼一直

导致长安保险目前困局的一个重要起因是其曾经踩雷P2P,涉足的P2P履约险导致巨额吃亏,即使到此刻这个窟窿还没有填上。

2015年起,长安保险成长了个人房产、个人车辆抵押贷款融资和汽车出产分期融资等担保保险业务,竞争对象有钱保姆、融金所、好利网等多10几家P2P平台。

2018年初步,网贷行业爆发 "暴雷潮 ",一直有平台跑路、失联、兑付艰难。这种效应也迅速涉及到长安保险,终究公司必要依照保险合同为多家P2P "兜底履约 "。

其时的长安保险有多狼狈,从其时的偿付才华呈文就可以看出来。

2018年第三季度,该公司核心偿付才华和综合偿付才华都降到了-41.5%,而上一个季度还别离为76.1%和152.3%。净资产从第二季度的6.38亿,直降到了1722.77万。

2018年第三季度偿付才华呈文

巨额的赔付压力让公司的运营遭遇宏大压力。

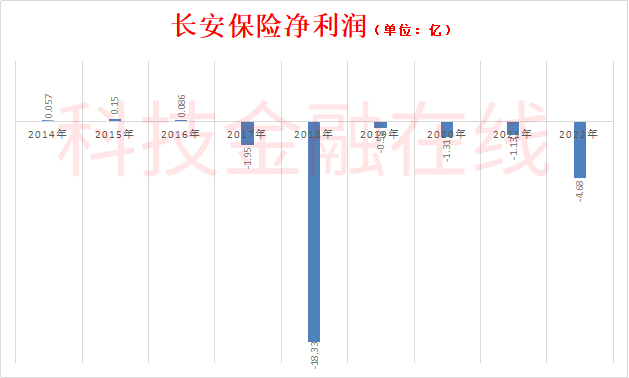

2016年之前,长安保险尽管没有大规模盈利,但是每年也有千八百万盈利,2017年吃亏了1.95亿,2018年更是巨亏18.33亿。

依据长安保险公告看,至今这个窟窿尚未填平。

今年一季度偿付才华呈文显示,2022年1月、6月和7月,长安保险挨次向向苏州安融车业股份有限公司(简称苏州安融)支付6900万元、1853.83万元和5800万元,合计金额14553.83万元。 今年1月12日、17日和6月25日,又三次向苏州安融支付 4000万元、1325.31 万元和530.2万元,合计金额5855.51万元。

标题上述合计20409.34万元(约2.04亿元)款项由苏州安融支付给杭州市金融投资集团有限公司旗下杭州金投行金融资产效劳有限公司、杭州惠金资产打点有限公司,这些资金的用途是“存量底层借款已逾期但未进入理赔步伐的信保业务风险化解”。

说白了,就是为以前的履约险填窟窿。

长安保险暗示将与苏州安融独特负责对底层客户清收,逾期债权从事回款除用于支付须要的从事费用外,全副留存到长安保险。

只是不知道能够清收回多少资金?

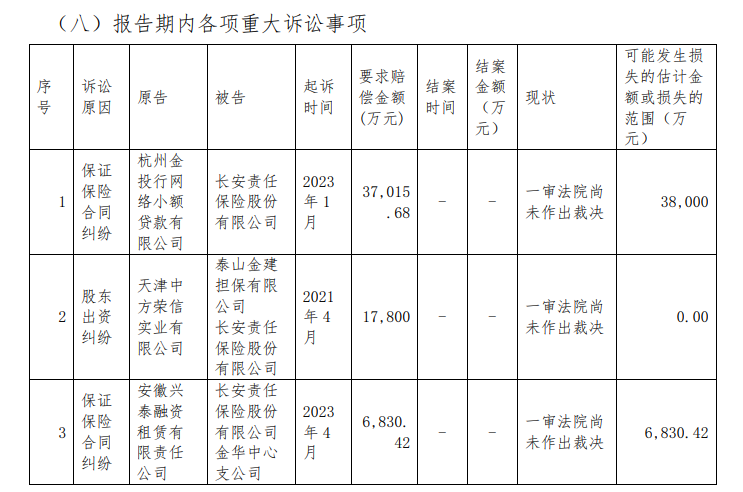

这还不是全副,今年1月份,杭州市金融投资集团有限公司旗下的杭州金投行网络小额贷款有限公司又把长安保险起诉到法院,要求判令长安保险支付保险赔款37015.68万元(约3.7亿)。

除此之外,安徽兴泰融资租赁有限责任公司今年4月份也起诉长安保险,涉案金额6830.42万元。今年6月,长安保险被金华银行起诉,起因也是贷款履约担保保险纠纷诉讼标的总额5120.47万元。

来自长安保险二季度偿付才华呈文

应收代位追偿仍居高位国厚资产帮“讨债”?

2019年8月,安徽国厚资产打点股份有限公司(简称国厚资产)通过增资扩股,成为长安保险第一大股东,持股比例为31.68%,原第一大股东长安担保保证有限公司降为第三大股东。国厚资产董事长李厚文目前也是长安保险董事长。

国厚资产是安徽首家具有金融不良资产批量收购从事业务资质的处所资产打点公司(处所AMC)。

2019年国厚资产入股长安保险时曾立下目的:将来争取在3-5年内,实现保费规模过百亿、总资产过百亿“双百”目的。不过目前看来,这“双百”目的实现起来似乎没有那么简略。

截至今年6月30日,长安保险总资产为78.74亿,上半年保险业收入18.4亿,达成过半目的。

今年7月,长安保险发布公告,由刘昆接替张子良,担当临时负责人。

不过作为有着不良资产从事经历的国厚资产在“讨债”方面是否协助长安保险呢?

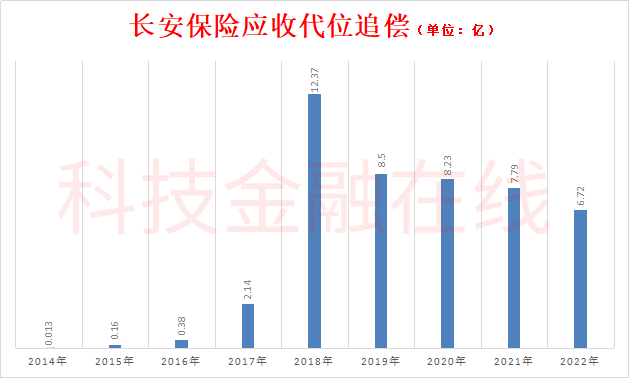

2018年,P2P暴雷潮之后,长安保险造成了宏大的应收代位追偿。

2016年,这一数值仅为0.38亿,2017年增长到了2.14亿,2018年猛增到12.37亿。依据2022年年报,这一数据依然到达6.72亿。

在二季度偿付才华呈文中,长安保险暗示,偿付才华充沛率不敷已经初步影响公司展业,监管也将对公司采纳相应的监管门径,会构成2023年度保险业务进一步大幅下降,保费资金流入也将大幅下降。公司2023年度整体活动性风险比拟以往年度大幅增多。

国厚资产是否协助长安保险渡过难关?尚需不雅察看。

- 上一篇:引导居民过度负债

- 下一篇:两家银行同时推进IPO,竞夺“广西上市银行第一家”

- 热门文章排行