加上微信海量的用户

发布时间:2023-09-05 作者:admin 来源:网络整理 浏览:

你敢想?京东有一天能“前程”到帮你自动分期,并且没有免息期!

与其说是白条分分卡,不如说是金条分分卡,因为这基本算不上是信誉付类的产品,它基本就是现金贷——用即有利息!

读懂君微信支付个几十块,还得为这几十块付年利率20%以上的利息,问题我还不知道,这几乎就是隐秘角落里的吸血蚂蟥!

那刘强东知道这只蚂蟥的存在吗?

不知何年何月,京东低调推出了一款白条分分卡。

据官方介绍:“分分卡是白条拓展产品,开明分分卡后将为您发放一张银行储备卡,将该卡绑定支付平台后,即可使用白条额度出产、转账、提现。”

该产品最大的卖点是可以在微信上使用,除了上文提到的出产、转账、提现外,以至可以在微信上发红包、充值到微信零钱。

假如仅仅只是以上,只能说京东为腾讯量身打造了一款“微信版白条”。

可问题在于:这款产品竟然是自动分期,配资,这与花呗等产品默认不分期或可选分期的运营形式完全差异;并且它没有免息期,这是一款用了就会孕育发生分期费的产品。

这几乎就是给现金贷类产品,套上了一个信誉付的帽子,它不该叫白条分分卡,它应该叫金条分分卡啊。

在申请过程中,京东有没有尽到足够的规则告知义务?

由于申请白条分分卡已经有一段工夫,申请时的细节已经遗忘,故发稿前读懂君屡次测验考试向京东集团PR核实本文波及的内容和质疑,但对方以至都未通过好友申请,那只能是:企业保持企业的高傲,出产者写出出产者的成见。

从京东的角度讲,白条分分卡几乎就是天才产品,用户在微信的所有付款都能够孕育发生分期费,利益最大化。

但从出产者的角度讲,这个产品几乎就是隐秘角落中的吸血蚂蟥。

无论是出产分期还是账单分期都有一个前提是降低出产者的还款压力,用工夫换空间,但用白条分分卡,读懂君出产个几十块,账单都没出,就要默认分12期给京东付手续费......

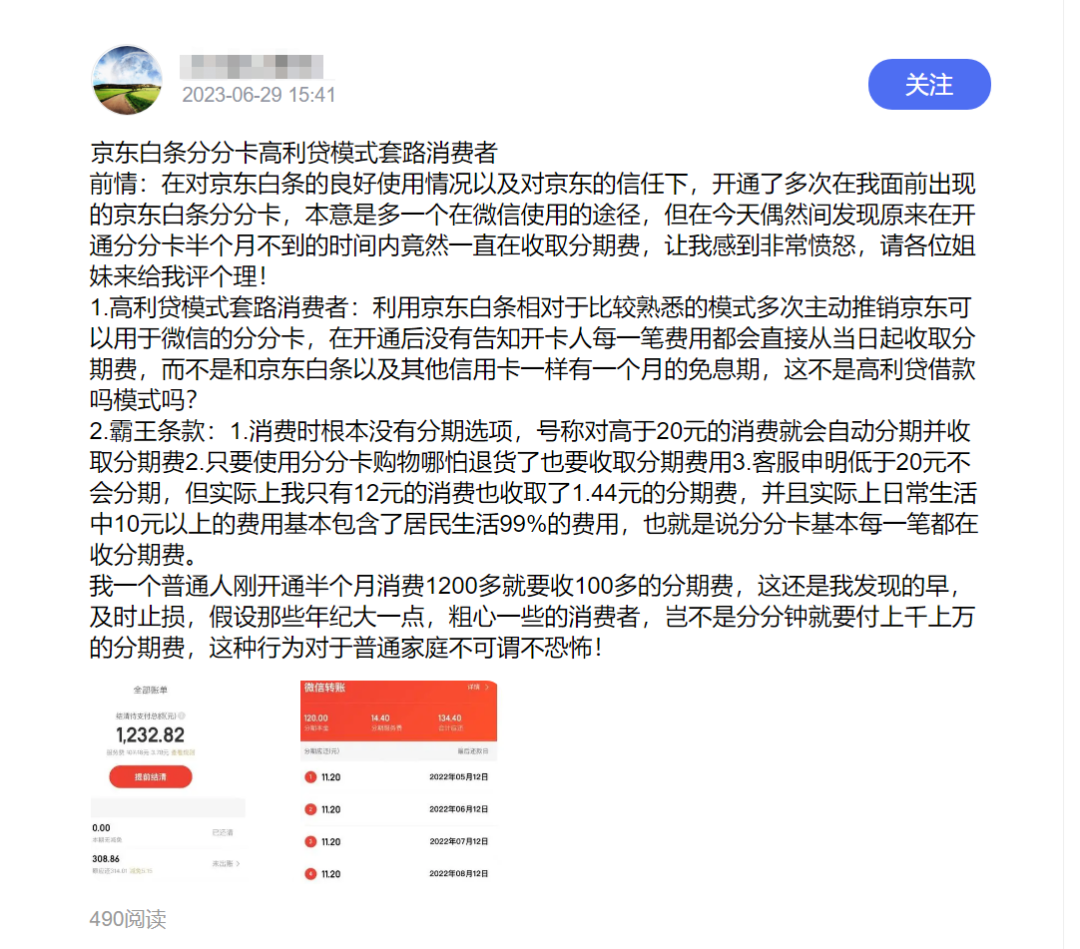

由于白条分分卡的低调,网络上鲜有媒体报导,这就让出产者的控诉显得非常扎眼,好比下图中——

不要说普通用户,阅“贷”无数的读懂君连利率3.2%(春节期间)的招行闪电贷都不用,却被这款白条分分卡薅了羊毛!

京东分分卡能从出产者身上薅走多少分期费?

以读懂君为例,白条分分卡将读懂君出产自动分为12期,每期的分期效劳费1%,合计是贷款本金的12%,折合实际年利率约为22%!(增补一个信息,阅“贷”无数的读懂君是本日才知道用白条分分卡没有免息期、自动分期以及年利率等,那其他用户呢?)

用看似很低的分期费很容易混同出产者的认知,配资,让出产者痛感降低,这都是信誉卡横蛮生永劫代玩剩下的,监管已经打了补丁。

为了“提升信誉卡效劳质效,护卫金融出产者合法权益”,原银保监会发布的《关于进一步促进信誉卡业务标准安康开展的通知》(下称《通知》中指出:“银行业金融机构应当在分期业务合同(协议)首页和业务解决页面以鲜亮方式展示分期业务可能孕育发生的所有息费项目、年化利率程度和息费计算方式。向客户展示分期业务收取的资金使用老本时,应当统一接纳利息模式,并明确相应的计息规则,不得接纳手续费等模式,法律法规另有规定的除外。”

《通知》要求“不得接纳手续费等模式”,而白条分分卡则偏偏就是,难道说《通知》只能约束银行的信誉卡,管不了京东白条?或许吧,但读懂君想强调两点:

标题1、本质重于模式,《通知》自身是要护卫出产者权益,监管的重点不是哪类企业侵害了出产者权益,而是企业不能侵害出产者权益。

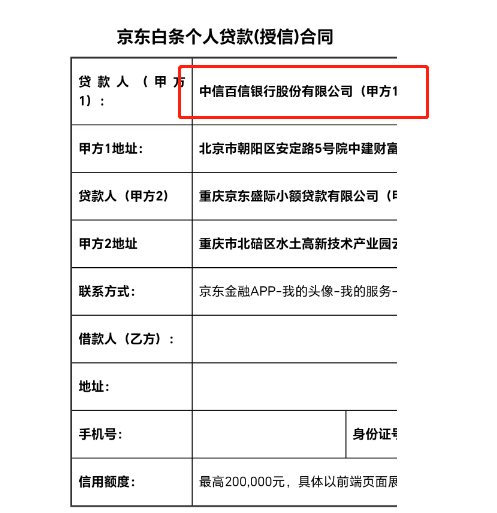

2、用户与白条分分卡的签约主体有两个,一个是京东旗下小贷公司,另一个是银行,股票配资网,即使《通知》管不了京东的小贷公司,那能不能管银行呢?读懂君的“贷款人(甲方)”一栏中清分明楚的写着:中信百信银行股份有限公司。

2017年发布的《关于标准整顿“现金贷”业务的通知》指出:严格标准网络小额贷款业务打点。暂停发放无特定场景依托、无指定用途的网络小额贷款,逐步压缩存量业务,限期完成整改。

尔后,各类金融机构发放现金贷时,就有了一个选项:好比装修、日常出产等等。

但不知道白条分分卡充值到“微信零钱”是依托什么特定场景、有什么指定用途?

2020年上市失败后,原京东数科大刀阔斧的把京东金融业务高管洗了一遍,然后改名京东科技,在主流媒体上放肆鼓吹——我们又要弱化金融、增多科技属性了。

为什么要说“又”呢?因为京东金融改名京东数科的时候也是一样口径。

但白条分分卡证实,京东的金融业务只是藏得更深了罢了——一个“天才”的产品,加上微信海量的用户,会衍生出多少贷款?那你说这么天才的产品,为啥其他金融机设计不到呢?它们傻吗?

作为公众号号主,本文中一些言辞或许过于剧烈,并不恰当,但作为一名被套路了的用户,读懂君应该有这个吐槽的势力。

最终再吐槽一句腾讯:做金融这么多年,就做不出一款微信本人的信誉付产品吗?

- 上一篇:打造数字化、智能化金融服务

- 下一篇:而股市“牛短熊长”、“波动相对较大”等特点

- 热门文章排行