原银保监会发布《关于优化保险公司权益类资产配置监管有关事项的通知》

发布时间:2023-09-10 作者:admin 来源:网络整理 浏览:

9月10日,国家金融监视打点总局发布《关于优化保险公司偿付才华监管规范的通知》(下称《通知》),在保持综合偿付才华充沛率100%和核心偿付才华充沛率50%监管规范不乱的根底上,依据保险业开展实际,优化了保险公司偿付才华监管规范。同时下调风险因子,撑持成本市场平稳安康开展。

《通知》自发布之日起施行。

《通知》共十条,主要内容包含四个方面。

一是差别化调节最低成本要求。要求总资产100亿元以上、2000亿元以下的财产险公司和再保险公司,以及总资产500亿元以上、5000亿元以下的人身险公司,最好的期货配资网,最低成本依照95%计算偿付才华充沛率;总资产100亿元以下的财产险公司和再保险公司,以及总资产500亿元以下的人身险公司,最低成本依照90%计算偿付才华充沛率。

二是引导保险公司回归保障本源。将保险公司剩余期限10年期以上保单将来盈余计入核心成本的比例,从目前不凌驾35%进步至不凌驾40%,激励保险公司开展恒久保障型产品。财产险公司最近一个季度末计算的上两个会计年度末所有非寿险业务再保后未到期责任筹备金回溯偏向率的算术均匀数、未决赔款筹备金回溯偏向率的算术均匀数小于等于-5%的,保费风险、筹备金风险的最低成本要求减少5%。保险公司投资的非根底资产中,底层资产以收回本金和固定利息为宗旨,且交易构造在三层级及以内(含表层)的,应纳入利率风险最低成本计量范围,促进保险公司增强资产负债匹配打点。

三是引导保险公司撑持成本市场平稳安康开展。对于保险公司投资沪深300指数身分股,风险因子从0.35调整为0.3;投资科创板上市普通股票,风险因子从0.45调整为0.4。对于投资公开募集根底设备证券投资基金(REITS)中未穿透的,风险因子从0.6调整为0.5。要求保险公司增强投资收益恒久查核,在偿付才华季度呈文摘要中公开披露近三年均匀的投资收益率和综合投资收益率。

四是引导保险公司撑持科技创新。保险公司投资的国家战略性新兴财富未上市公司股权,风险因子赋值为0.4。保险公司运营的科技保险适用财产险风险因子计量最低成本,依照90%计算偿付才华充沛率。

近年来监管机构对于保险资金权益类投资(主要包含股票、证券基金以及未上市股权等)有逐步松绑趋势,从多个方面为促进保险资金入市。

2020年7月,原银保监会发布《关于优化保险公司权益类资产配置监管有关事项的通知》,依据保险公司偿付才华充沛率、资产负债打点才华及风险情况等指标,明确八档权益类资产监管比例,权益类资产投资最高可到占上季末总资产的45%。

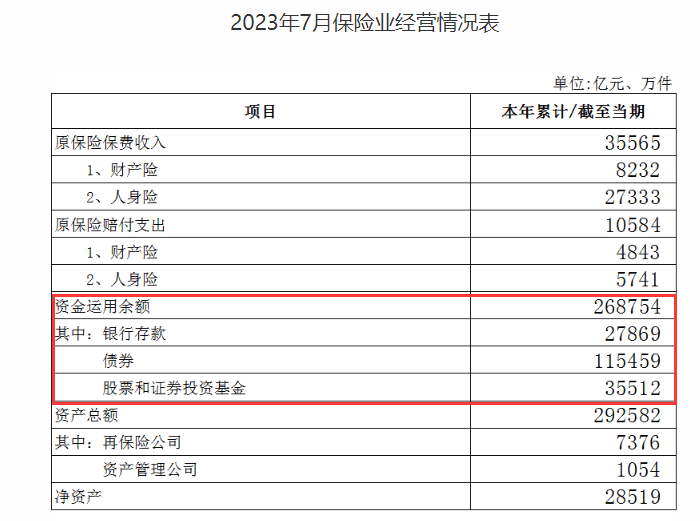

截至今年7月底,保险公司的资金运用余额到达26.88万亿,此中银行存款为2.79万亿,债券投资为11.55万亿,股票和证券投资基金为3.55万亿。

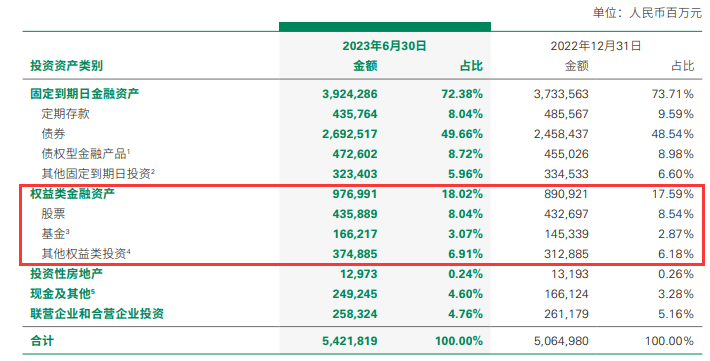

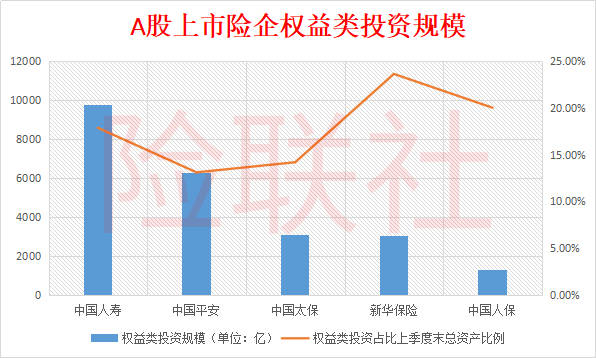

中国人寿半年报显示,截至6月30日,其权益类资产配置为9769.91亿,占一季度末其总资产比例为17.88%。

中国人保这一比例为20.03%,中国太保为14.2%,新华保险比例最高为23.64%,中国安然险资权益类投资为6270.19亿,合计占寿险与产险总资产的13.12%。

这些保险公司综合偿付才华根本在200-250%之间,配资,依照监管要求,权益类资产配置可以到达上季度末总资产的30%。目前看,都差距很大。

这5家A股上市保险公司投资总资产合计为14.8万亿,占了全行业的55.18%。其他保险公司状况也可见一斑。

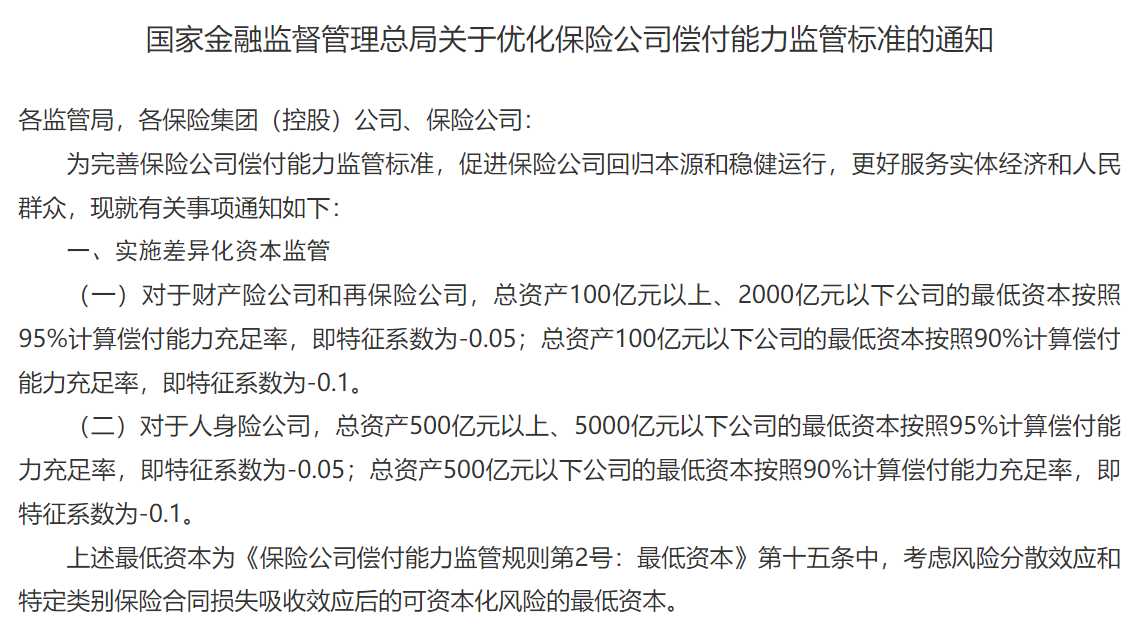

《国家金融监视打点总局关于优化保险公司偿付才华监管规范的通知》

各监管局,各保险集团(控股)公司、保险公司:

为完善保险公司偿付才华监管规范,促进保险公司回归本源和稳健运行,更好效劳实体经济和人民大众,现就有关事项通知如下:

一、施行差别化成本监管

标题(一)对于财产险公司和再保险公司,总资产100亿元以上、2000亿元以下公司的最低成本依照95%计算偿付才华充沛率,即特征系数为-0.05;总资产100亿元以下公司的最低成本依照90%计算偿付才华充沛率,即特征系数为-0.1。

(二)对于人身险公司,总资产500亿元以上、5000亿元以下公司的最低成本依照95%计算偿付才华充沛率,即特征系数为-0.05;总资产500亿元以下公司的最低成本依照90%计算偿付才华充沛率,即特征系数为-0.1。

上述最低成本为《保险公司偿付才华监管规则第2号:最低成本》第十五条中,思考风险分散效应和特定类别保险合同丧失吸收效应后的可成本化风险的最低成本。

二、优化成本计量规范,引导保险公司回归保障本源

(三)《保险公司偿付才华监管规则第1号:实际成本》第四十一条第二款中,剩余期限10年期以上保单将来盈余计入核心成本的比例,从不凌驾35%进步至不凌驾40%。

(四)财产险公司最近一个季度末计算的上两个会计年度末所有非寿险业务再保后未到期责任筹备金回溯偏向率的算术均匀数小于等于-5%的,依据《保险公司偿付才华监管规则第4号:保险风险最低成本(非寿险业务)》第十条至第二十条计量的保费风险最低成本总和依照95%计算,期货配资网,即特征系数为-0.05。

财产险公司最近一个季度末计算的上两个会计年度末所有非寿险业务再保后未决赔款筹备金回溯偏向率的算术均匀数小于等于-5%的,依据《保险公司偿付才华监管规则第4号:保险风险最低成本(非寿险业务)》第二十三条至第三十一条计量的筹备金风险最低成本总和依照95%计算,即特征系数为-0.05。

(五)保险公司投资的非根底资产中,底层资产以收回本金和固定利息为宗旨,且交易构造在三层级及以内(含表层)的,应纳入利率风险最低成本计量范围,以强化资产负债匹配打点。

三、优化风险因子,引导保险公司效劳实体经济和科技创新

(六)对于保险公司投资沪深300指数身分股,风险因子从0.35调整为0.3;投资科创板上市普通股票,风险因子从0.45调整为0.4。

(七)对于保险公司投资公开募集根底设备证券投资基金(REITS)中未穿透的,风险因子从0.6调整为0.5。

(八)对于保险公司投资国家战略性新兴财富未上市公司股权,风险因子为0.4。国家战略性新兴财富参照国家统计局发布的《战略性新兴财富分类(2018)》。

(九)科技保险适用财产险风险因子计量最低成本,依照90%计算偿付才华充沛率,即特征系数为-0.1,科技保险认定范围另行规定。《保险公司偿付才华监管规则第4号:保险风险最低成本(非寿险业务)》第五十五条中关于专业科技保险公司的调控性特征因子不再适用。

(十)保险公司应增强投资收益恒久查核,在偿付才华季度呈文摘要中公开披露近三年均匀的投资收益率和综合投资收益率。

国家金融监视打点总局

- 热门文章排行