与银行方面展开新一轮洽谈

发布时间:2023-09-20 作者:admin 来源:网络整理 浏览:

为了反抗一直攀升的手续费,多家险企颁布颁发暂停银保渠道销售,与银行方面展开新一轮洽谈。

连续攀升的银保渠道手续费给保险公司运营老本管控带来较大压力,保险业就手续费下补救止了同业交换后达成一致。

有业内人士称,该调整的工夫大约会在9月底。

保险公司发力银保渠道

由于银行领有庞大的客户资源和完善的销售网络,因而除了依靠保险代办代理人,银保渠道不停都是保险公司销售的主要渠道之一,其主要竞争形式为保险公司通过银行渠道获取保费收入和客户资源,银行从而获取手续费和佣金收入。

出格是近年来,保险公司一直优化个险渠道,而加大银保渠道销售力度。

2022年中国安然新业务价值下降24%,但是银保渠道新业务价值为20.5亿,同比增15.9%。安然寿险也是“近水楼台先得月”,与安然银行建设了独家代办代理形式,双方成长深度竞争,安然寿险重点辅佐安然银行打造银保新优才步队,2022年该步队已经招募凌驾1600人,而2021年仅有300人。到今年上半年,这一数字已经凌驾2000人。

今年上半年,安然寿险银保渠道规模保费为268.43亿,配资,增长61.71%,银保渠道新业务价值28.25亿,同比增长174.7%。

中国安然2023年半年报

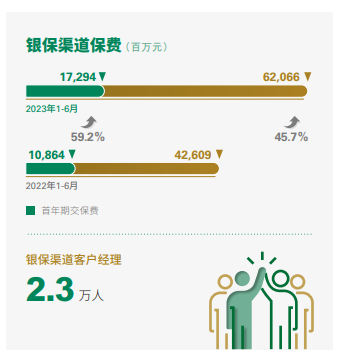

中国人寿2022年银保渠道总保费634.15亿,增长28.6%。今年上半年银保渠道保险业务收入620.66亿,同比增长45.7%,银保渠道客户经理达2.3万人。

中国人寿也充裕阐扬广发银行劣势,今年上半年,广发银行代办代理中国人寿首年期交保费收入16.12亿,增长了42%。

中国人寿2023年半年报

承平洋寿险提出“价值银保”标语,2022年银保渠道保险业务收入304.78亿,增长308.72%。此中新保收入288.09亿元,同比大幅增长332.0%;期缴新保收入33.42亿元,同比增长224.5%,银保渠道新业务价值同比增长174.9%。销售规模排名第一的鑫红利两全保险(分红型)就是依靠银保渠道,实现了238.62亿的销售收入。

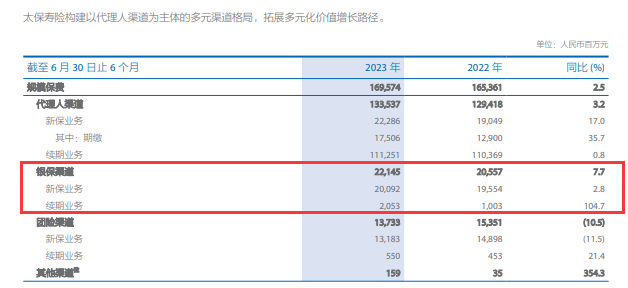

今年上半年,承平洋寿险银保渠道价值奉献占比稳步扩充,规模保费221.45亿,增长7.72%,银保渠道新业务价值同比增长305%。

承平洋寿险2023年半年报

据中国保险业协会统计,2022年,寿险银保业务原保费收入1.27万亿元,渠道占比升至37%。今年一季度,银保渠道实现原保费收入6665亿元,同比增长18.13%,渠道占比到达超42%,同比回升3.3个百分点;新单首年期交保费1880亿元,凌驾个险渠道,同比大增近60%。

从银行财报也能看出,销售保险已经成为银行中间业务收入重要组成局部。

今年上半年,邮储银行代办代理业务手续费收入177.9亿元,同比增长51.62%,最好的期货配资网,主要是代办代理保险等业务收入实现快捷增长;

成立银行代办代理业务手续费收入135.49亿元,较上年同期增多5.95亿元,增幅4.59%,主要是代办代理保险强化客户资产配置、鞭策期缴转型,动员收入快捷增长;

工商银行在此中报中提到,掌握市场机遇加大保险等重点产品营销,相关业务规模扩充动员收入增长优良;

中信银行称上半年加大鞭策保险代销力度,保险代销业务保持规模增长,此中恒久保障型保险代销规模70.77亿元,同比增长112.46%;

安然银行实现个人保险收入22.07亿元,同比增长107.2%;

招商银行代办代理保险收入92.6亿元,最好的期货配资网,同比增长3.07%。

银行赚得盆满钵满,但是保险公司却是苦不堪言。

被银行扒皮?

随着保险公司一直进步对银保渠道器重,合作也越来越剧烈。

不只缺乏自有代办代理人渠道的中小寿险公司依赖银保渠道,大型险企也越来越垂青银行的优异客户资源。

但是与银保渠道兴起相伴,银行收取的手续费也是一直水涨船高。

标题《商业银行代办代理保险业务打点法子》第三十九条规定,除互联网保险业务和电话销售保险业务外,商业银行每个网点在同一会计年度内只能与不凌驾3家保险公司成长保险代办代理业务竞争。

“狼多肉少”。

银保渠道能做多少业绩,取决于保险公司和渠道的竞争力度,而竞争力度取决于支付的手续费和其他存款、托管业务,谁给的代办代理费高就给谁代办代理,保险公司对渠道的可控性十分弱。

一般银行总行给出的渠道费用价格占首年保费的20%-40%,但分行还会在此根底上有所上涨。在个别保险公司分公司与银行分行的签约中,实际手续费率涨幅凌驾30%。

除此之外,保险公司给银行分行提供的“小账”也是业内公开的机密,即赐与银行网点及工作人员额外的手续费。

连续攀升的银保渠道手续费也给保险公司运营老本带来较大压力,并恒久困扰保险公司,让行业难以蒙受。

此次是各大险企主动坐在一起,下决心联手独特倡议议价,与银行方面展开新一轮洽谈。

为顺利完老本次洽谈调整,局部保险公司已经暂时关闭了银保业务销售系统,暂停相关银保产品的销售。

手续费拟下调40%?

对于银保费用高企的问题,保险业内也倡议银保业务自律公约。7月下旬,几十家寿险公司分批插手中国保险行业协会举行的座谈会,议题即“银保业务手续费自律约定”。

7月底,国家金融监管总局向多家人身险公司下发《关于标准银行代办代理渠道保险产品的通知》,对银行保险渠道佣金停止约束,从政策角度对银保手续费停止标准。要求各公司通过银行代办代理销售的产品,应当审慎合理地确定费用如果,联结公司实际,依据开展程度、盈利情况、打点才华等,细化完善费用构造。各公司应在产品精算呈文中明确说明费用如果、费用构造,并列示佣金上限,即要求银保渠道佣金费用“报行合一”。

与此同时,上海、广东等地保险同业公会及协会倡议银保业务自律公约,要求保险机构答允欠亨过其他渠道及方式变相增多银保业务手续费,坚决杜绝银保小账。

这次监管对银行渠道保险的保险手续费率停止下调工夫大约会在9月底。至于下调幅度,有业内人士暗示,可能会从目前的40%下降至14%,降幅凌驾六成。

不过,手续费下调对寿险行业影响尚难判断。

银保费用率降了之后,不只将对银行中间业务收入影响很大,也将间接影响银行工作人员个人收入,还有多大积极性卖保险则未可知。

银行的工作人员没有趣味卖保险,那保险公司的保费还会增长吗?

- 上一篇:民生银行结合华蒙星体育打造“金融+体育”亲子效劳体系

- 下一篇:没有了

- 热门文章排行