逾期90天以上贷款/不良环比年初下降3.5个百分点至94%

发布时间:2021-03-02 作者:admin 来源:网络整理 浏览:

零售客户数9019.42万户,较上年末增长7.5%;个人存款余额5407.79亿元,较上年末增长17.2%,此中个人活期存款余额1857.67亿元,配资网,较上年末增长7.2%。安然口袋银行APP注册客户数7431.93万户,较上年末增长19.4%,月活客户数2,835.13万户,较上年末增长9.5%。

作为中国安然旗下的重要上市公司之一,安然银行(000001.SZ)的业绩不停颇受注目。8月7日盘后,安然银行中期业绩出炉,大超市场预期。此次,安然银行带给了我们怎样的惊喜? 营收、利润增速均上升 2019年上半年,安然银行实现营业收入678.29亿元,同比增长18.5 ...

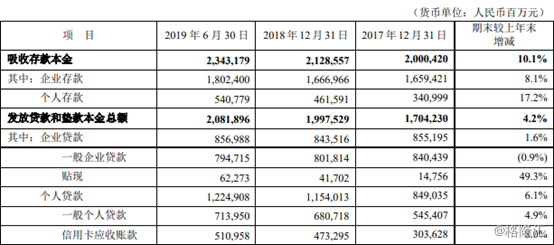

2019年6月末,安然银行资产总额35907.66亿元,较上年末增长5%;吸收存款余额23431.79亿元,较上年末增长10.1%;发放贷款和垫款总额20818.96亿元,较上年末增长4.2%,此中个人贷款占比58.8%,较2018年末提升一个百分点。

在半年度业绩呈文中,安然银行暗示自2016年末正式启动零售转型,以科技创新和综合金融为抓手鞭策零售业绩快捷提升,根本达成转型第一阶段目的。目前,全行转型已进入第二阶段。

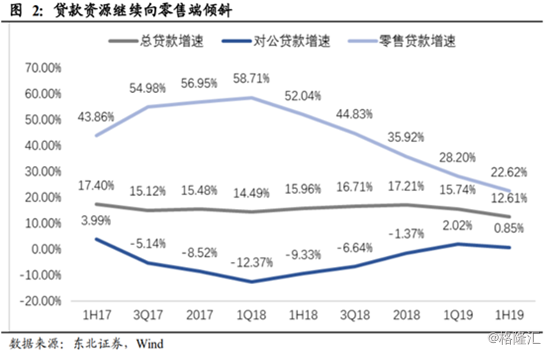

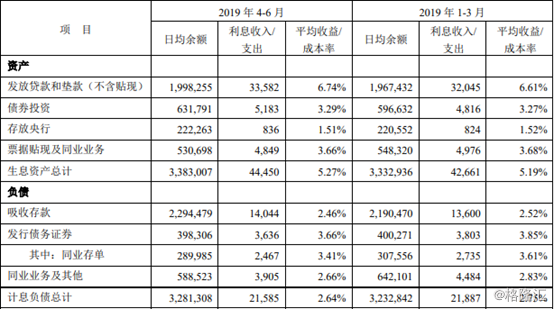

另一方面是今年以来安然银行提升高收益零售贷款投放力度,连续改善资产质量,增强市场化负债产品老本管控;坚持对公做精,建设动态定价授权打点体系,连续优化定价模型。二季度新一贷和汽车贷款规模较一季度小幅下降,新增信誉卡、个人按揭、其他占新增零售贷款比重别离为54%、5%和58%。还积极运用内部定价打点工具,加快市场利率走势传导,引导业务定价跟随市场,增强负债短久期计谋调整,发放贷款和垫款的均匀收益率环比提升至6.74%,债权投资均匀收益小幅提升至3.29%,生息资产的整体均匀收益率提升0.08个百分点至5.27%。

净息差提升超预期

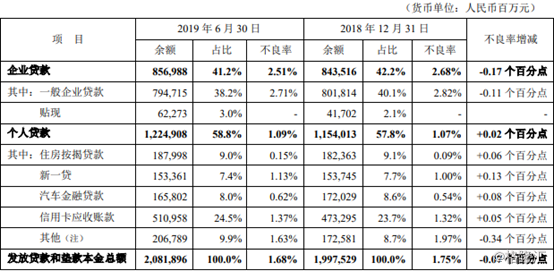

零售方面资产质量表示比较不变,二季度零售贷款不良率季度环比下降1bp至1.09%,此中信誉卡、汽车贷款、新一贷不良率别离季度环比变动3bps、0bp和-1bp,通过提升集团综拓客户占比优化客户构造不变零售贷款资产质量。

2019年上半年,安然银行实现营业收入678.29亿元,同比增长18.5%;此中,利息净收入436.39亿元,同比增长16.6%;非利息净收入241.90亿元,同比增长22.1%。净利润154.03亿元,同比增长15.2%,凌驾市场预期。

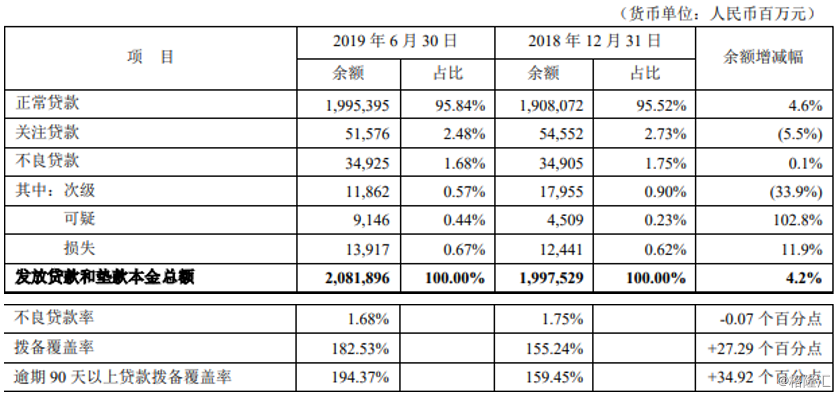

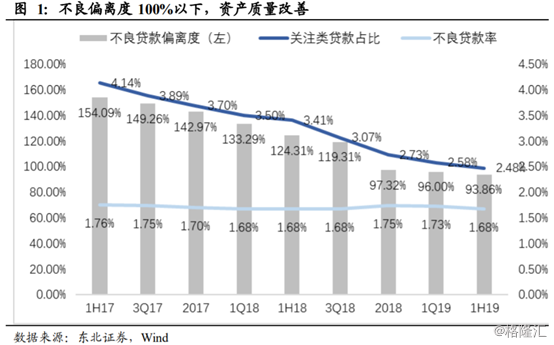

资产质量大幅改善的起因在于安然银行的抓紧了对不良资产的认定以及对零售业务的审核,逾期90天以上贷款/不良环连年初下降3.5个百分点至94%。

值得留心的是,在2019年零售开放日主题呈文上,安然银行高管团队曾指出,零售转型分为三个阶段,第一阶段是担保科技投入,做好根底设备成立,业绩在短期内快捷提升,根底用户体验大幅改善;第二阶段是科技应用由点及面,功效显现,业绩冲破式发展,高端客户满意度及虔诚度保持高位;第三阶段科技引领商业形式即片面革新,业绩实现片面爆发,客户口碑及品牌影响力当先市场。

对公业务不良率较2018年末改善鲜亮,降低0.17个百分点,资产质量向好。主要起因是今年以来,安然银行连续推进对公业务做精做细,新发放贷款主要集中在重点行业、重点区域和重点客户,信贷构造连续优化。另一方面是加大存量不良资产清收从事力度,资产质量进一步夯实并连续改善。

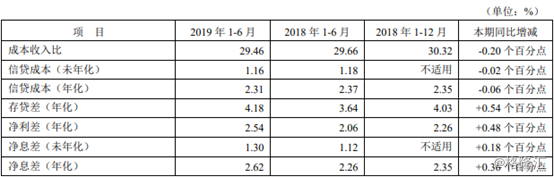

2019年上半年平银的净息差2.62%,同比提升36个基点。主要起因一方面是今年上半年市场资金面整体宽松,市场利率全线走低引导付息负债老本率下降。同时,受高收益资产构造连续优化,该行资金运用效益提升。二季度存款均匀老本环比下降0.06个百分点至2.46%,同业业务均匀老本环比下降0.17个百分点至2.66%,老本压力的缓解鞭策净息差走强。

标题2019上半年安然银行不良贷款率同比下降0.07个百分点到1.68%,思考加回核销,上半年则同比下降45bps至138bps。拨备笼罩率进步27.29个百分点至182.53%,压力减轻。潜在不良压力上,逾期、存眷贷款的规模及占比均同比下降,尤其是逾期90天以内贷款规模同比下降5.4%;逾期3个月约上拨备笼罩率提升35个百分点至194.37%。

资产质量显著改善

二季度安然银行吸收存款在高基数根底上仍实现了较上年末10.1%的高增速,占比计息负债环比提升1.1个百分点至68.86%。此中企业存款规模环比增多2.35%、个人存款环比增长2.5%;在高基数背景下,保持较快增长。

安然银行的半年报超过市场预期,值得连续存眷,但也有必要留心的处所,主要是零售业务必要连续存眷。当前经济下行压力加大,行业的个人业务不良率均有昂首,新一贷二季度较去年同期36bp;信誉卡的不良率环比回升3bp至1.37%,尽管整体不良可控,但是新业务资产质量值得警惕。

细项来看,2019年上半年净利差、净息不同离为2.54%、2.62%,同比别离提升48个基点、36个基点,;非利息净收入占比35.7%,同比回升1.1个百分点,盈利才华稳步提升。

零售业务遭到国际国内经济金融形势仍存在必然不确定性、共债风险回升、汽车出产下滑等外部因素的影响,出产金融全行业的风险都有所回升,零售产品的不良率也因而有所回升。截至2019年6月末,个人贷款不良率1.09%,较上年末回升0.02个百分点,但整体风险表示仍维持在相对较低程度。此中:信誉卡不良率1.37%,较上年末回升0.05个百分点;“新一贷”不良率1.13%,较上年末回升0.13个百分点;汽车金融业务不良率为0.62%,较上年末回升0.08个百分点。

贷款投放上,总信贷增速较上年末增多4.2%,细分来看,对公贷款仍旧在压降,但降幅鲜亮放缓,与公司从头发力对公战略匹配。零售贷款方面,在前期高基数及共债风险加大背景下,二季度增速略有放缓。

对公业务不良贷款主要还是集中在商业、制造业、交运业,占不良贷款总额的41%,主要是受经济增速放缓、保证圈风险感染等因素影响,局部企业尤其是民营中小企业及低端制造业企业面临运营不畅、利润下滑、融资艰难等问题导致;交通运输、邮电业及社会效劳、科技、文化、卫生业不良率回升主要是受个别大户下调不良影响。

营收、利润增速均上升

作为中国安然旗下的重要上市公司之一,51配资,安然银行(000001.SZ)的业绩不停颇受注目。8月7日盘后,安然银行中期业绩出炉,大超市场预期。此次,安然银行带给了我们怎样的惊喜?

零售业务连续推进

受益于优良的业绩增长、卓有功效的转型和连续改善的资产质量,安然银行今天跳空高开,现涨3.84%,报14.06元。

安然银行存贷款构造

去年安然银行就已收紧对零售业务的审批规范,加大了对于住房按揭贷款、“新一贷”业务的风险把控力度,加大对优异客户的投放力度,有效提升新发放贷款质量,同时,依据抵押物所属地区的都会级别,施行差别化的风险管控门径,使按揭贷款不良率维持在较低的程度。

小结

零售业务仍然是安然银行的战略重点,2019年上半年,安然银行零售业务营业收入385.96亿元、同比增长31.7%,在全行营业收入中占比为56.9%;零售业务净利润108.10亿元、同比增长19.1%,在全行净利润中占比为70.2%。2019年6月末,AUM到达17550.45亿元,配资网,较上年末增长23.9%。

- 上一篇:高先生在聚投诉发帖称

- 下一篇:虽然曝光可以在一定程度上增加人们对他的关注度

- 热门文章排行