高成本拿地高企

发布时间:2021-03-03 作者:admin 来源:网络整理 浏览:

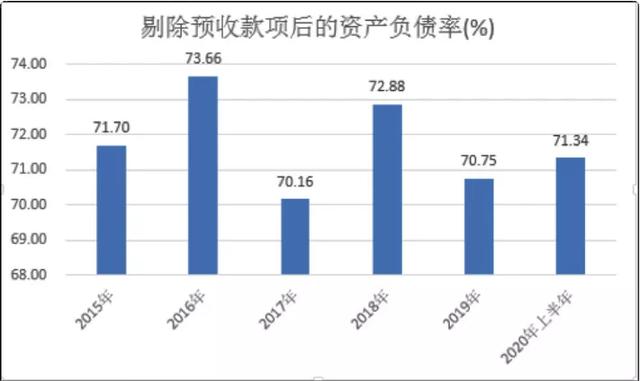

却在加大拿地规模 随着下半年疫情一直向好,经济逐渐复苏,蓝光开展下半年业绩表示应该会优于上半年,但受上半年销售数据不及预期,要想年内再度维持千亿销售规模,恐存难度。 并且与此同时,蓝光开展在实际运营层面缺乏造血才华的问题也逐渐显现: 并且在2019年,蓝光的融资老本也由上一年度的7.54%升至8.65%。 在扣除756.26亿预付款后,资产负债率仍到达71.34%,同样略超70%扣除预收款后资产负债率的监管红线。 不过,即便杠杆压力鲜亮,蓝光的拿地热情却丝毫未减。 新增货值达800亿,凌驾2020年原方案全年400亿的土地投资额方案。 图片来源:万得股票 若现金和净资产程度不乱,蓝光有息负债需降低约24.58亿元至689.44亿元,威力勉强及格。 并且从蓝光最近几笔发债融资老原本看,成本市场也在抬高蓝光的风险断定等级。 而截至2020年6月底,公司总计土储货值达3100亿元,配资网,较2019年底增多了15%,股票配资,依照2019年的千亿销售规模,蓝光当前土储根本能满足将来三年所需。 出品 l 不雅观点财经 7月8日,经过465轮竞价,蓝光开展子公司苏州舜堂商务咨询有限公司以9.19亿元的高价取得江苏南通海门市出让一宗地块,折合楼面价13038元/㎡,溢价率高达99.59%。 再加上公司现金流增量不及预期,今年上半年还呈现负增长,导致公司账面期末现金及现金等价物余额只要239.77亿元,较年初243.77亿元,减少了4亿元。 别的,截止到上半年末,蓝光开展累计负债规模也到达1843.2亿元,资产负债率为80.84%高于65.08%的行业均值。 截止到6月底,公司上半年的ROIC(成本回报率)只要1.59%,低于4%的行业均匀程度。 对去年刚迈进千亿销售规模俱乐部的蓝光开展,要想继续维持千亿规模,配资,下半年至少要实现620亿元的销售金额,从蓝光当前销售状态来看,难度较大。 受疫情影响,蓝光开展上半年销售状况较去年同期有所减少,但依据其8月28日披露的半年报,整个上半年,蓝光开展仍实现158亿元营收,同比增长8.7%,实现归母净利润13.6亿元,同比增长7.5%。 也就是说,从整个上半年业绩表示来看,蓝光尽管实现营收净利双增长,但净负债率、扣除预收款后的资产负债率,以及现金短债比,均在监管红线之上。 受疫情打击,整个上半年全球融资环境相对宽松,国内也在小幅放宽对房地产企业的融资限制,但即便如此,蓝光的均匀融资老本较同期业内规模房企的融资老本鲜亮偏高。

假如这个问题能够得到及时处置惩罚惩罚,以蓝光开展在当前主要都会的规划,或许会让蓝光开展领有一个条不错的护城河,但一切还是未知,就看后续蓝光开展要如何去做了。

图片来源:万得股票

图片来源:新浪财经

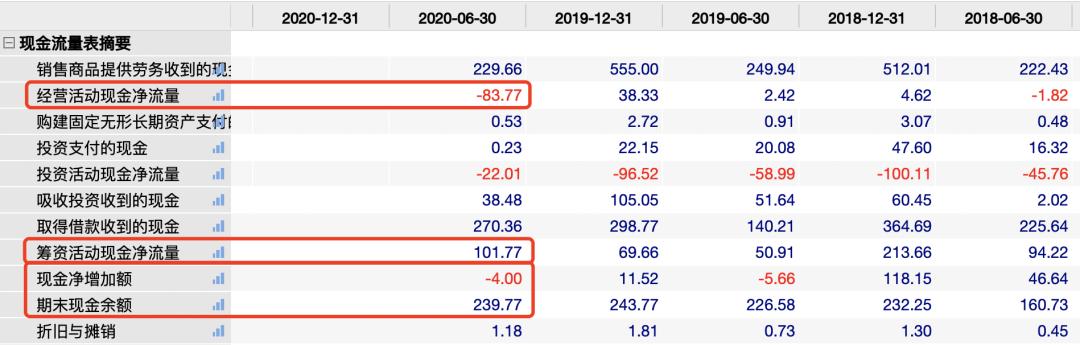

净负债率表示上,依据新浪财经统计数据,截止6月底,蓝光开展是非期有息债务规模合计714.02亿元,股东权益436.75亿元,净负债率到达105.63%,高于100%的监管红线。 只管不会对公司作出惩罚性门径,但可能会间接影响蓝光将来的融资通路。 高老本拿地高企,加上上半年去化效果不抱负,也在拖累蓝光上半年的投资回报程度。 并且依据近三年期的半年报数据,蓝光开展短期债务与恒久债务的比值,也在一直攀升,别离为0.33、0.36和0.88,说明蓝光开展现金流较为紧张,必要一直通过外部输血,维持公司经营。 别的,新增土储面积与实际销售面积的比值,也由2019年的1.02升至1.41,同样说明蓝光拿地积极。 图片来源:鹰眼数据 公开数据显示,上半年在疫情影响下,蓝光开展销售状况不及预期,但蓝光开展仍新增项目36个,新增土储约达588.52万平方米。 图片来源:蓝光开展1-6月运营状况简报 作者 l 橙子 依据新浪财经统计数据,上半年,蓝光发行了2亿元利率9%的美圆债、7.5亿利率7.15%的公司债,5亿利率7.2%的中期票据,之后又在6月份发行了2.5亿美圆的美圆债,票面利率间接升至11%。 将来融资压力较大 在上半年凭仗融资发债拓宽现金流,致使上半年筹资性现金大幅净流入101.77亿元,同比增长99%,公司当期合计现金及现金等价物余额还是从年初的243.77亿元减少至239.77亿元,合计净流出了4亿元。 尽管业绩不及去年同期,蓝光开展上半年还是交出一份还算不错的半年成效单。 依据8月20日会议,将来房企融资条件,很可能以“三条红线”为规范,红线之上可能会面临更强的监管压力和融资老本,也会让成本市场对越线房企的信誉质量停止从头评估,会间接影响房企的融资效率。 上半年销售额不及预期 并且在公司现金流减少的同时,蓝光的负债问题也处在监管红线之上。 只管权益占比相对较高,但整个上半年公司销售状况,只完成了2019年全年1095.3亿元的销售规模的35%。 但本身造血才华不敷,对外部融资依赖度较高的状况下,假如不能改善公司现金流构造,提升运营性现金流入占比,恐怕会继续压低蓝光开展的投资价值。 负债规模超监管红线 由此导致蓝光上半年账面现金只要252.69亿元,仅较去年同比增长了8.88%,较年初减少了6.84亿元。 不过,只管在一众千亿规模房企中,蓝光当前土储规模其实不算太高,但跟当前其他房企拿地趋谨的状态比拟,蓝光上半年的拿地节拍仍显激进,并且拿地老本也相对较高: 仅完成去年三成销售额

另有317.9亿的短期负债规模,公司当前现金短债比只要0.75倍,较年初的1.18倍下滑鲜亮,短期偿债压力较大,且同样凌驾现金短债比不低于1倍的监管红线。

受疫情影响,蓝光开展上半年销售数据不及去年同期,由此导致蓝光开展上半年去化才华趋弱,运营性现金流净流出达83.77亿元。

销售状况不及预期

另一方面公司成本回报比相对较低,运营性现金流流出压力较大。

出品 l 不雅观点财经 作者 l 橙子 尽管业绩不及去年同期,蓝光开展上半年还是交出一份还算不错的半年成效单。 受疫情影响,蓝光开展上半年销售状况较去年同期有所减少,但依据其8月28日披露的半年报,整个上半年, 蓝光开展仍实现158亿元营收,同比增长8.7%,实 ...

今年1-6月份,蓝光开展实现销售面积417.68万平方米,实现销售金额380.58亿元,较去年同期同比减少18%,此中,合并报表权益销售金额为272.15亿元,权益销售面积314.14万平方米,权益销售占比为72%,权益回款率达84%。

固然,投资回报不及预期,大概跟上半年疫情对销售去化的影响有关,随着下半年疫情逐渐缓解,楼市出产需求逐渐增多,主要规划一二线及强三线都会的蓝光开展或许可以迎来一个相对不错的业绩表示,成本回报也有望进一步提升。

一方面公司净负债率、资产负债率等尚处监管红线之上,会抬高融资老本;

今年6月底,蓝光开展以12050元/㎡的楼面价竞得浙江宁波奉化区的一宗宅地,溢价率高达49.7%,楼面价已与当地新房价格相当。 图片来源:鹰眼数据 图片来源:万得股票

- 上一篇:济南恒大售楼部被砸了

- 下一篇:为亿微征信实控人与最终受益人

- 热门文章排行