而楼市的估值水平过高了

发布时间:2021-03-03 作者:admin 来源:网络整理 浏览:

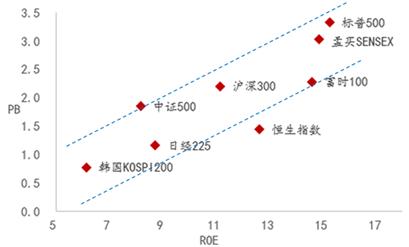

全球主要股指PB(倍)和ROE(%)中位数

2019年GDP数据公布了,增速为6.1%,从2011年初步下行至今,这已经是第九个年头了。尽管每年总是有不少人预期经济见底,但6%的增速并不低,仍属于中高速。纵不雅观全球,人均GDP凌驾一万美圆的国家,简直没有一个GDP维持在6%以上增长的。我发现,大家对于经济下行 ...

虚实之间:股市成为最佳交汇点

2013年以来名义GDP季度增速(%)

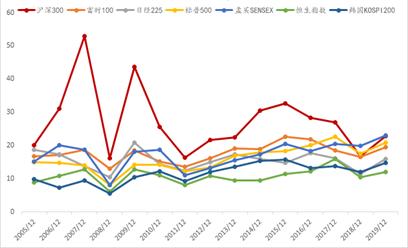

全球主要股指身分股的PE中位数(倍)

来源:Bloomberg,WIND,中泰证券钻研所

很多个人投资者城市报怨股市走势,说经济增速那么高,但股市表示却那么差,股市作为经济晴雨表的功能没有阐扬出来。显然,这类报怨是不够专业的。首先,经济增速已经连续9年回落, 有人发现2019年第四季度名义GDP上升到了9.6%,显然是误算了,没有思考到2018年四季度的GDP数据未及时调高因素。事实上,四季度经济增速仍在下滑,继续创新低。

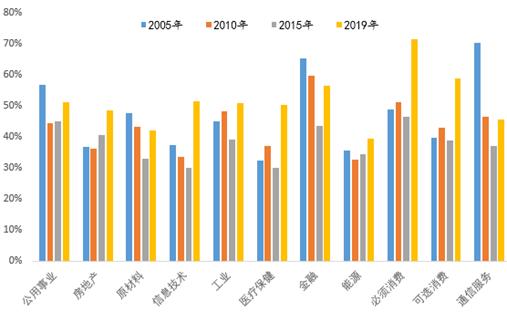

行业头部(前10%大公司市值占比)集中度提升

作者:李迅雷忧的方面,新型冠状病毒传染的肺炎病例快捷回升,疫情开展情况还很难评估,这会对股市带来新的不确定性。再加上今年经济仍然存在下行压力,这些城市对投资者预期带来某些负面影响。

来源:Bloomberg,WIND,中泰证券钻研所

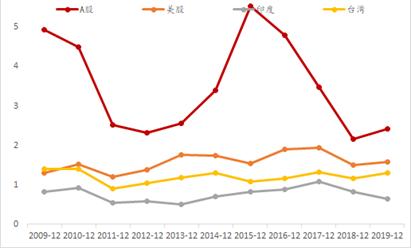

从上图中可以看出,全球主流股市的估值颠簸并不鲜亮,而沪深300估值的中位数下限根本在20倍市盈率附近,鲜亮要高于其他市场指数市盈率的中位数。但中位数的上限则变革较大,从50多倍市盈率到30多倍市盈率不等。也就是说,A股的过去15年的大局部工夫里,都是处在高估值状态(中证500、中证1000估值的中位数程度更高)。

从资产配置的角度看,估值上下是决定配置比例的最重要按照。对境外投资者而言,中国市场的投资收益率具有吸引力,对于境内投资者而言,股市或债市的估值程度,鲜亮低于楼市。这就是此后A股市场值得看好的理由。

事实上,从2018年4季度以后,我国在政策层面采纳了撑持民企开展,推进科创板和注册制厘革,不变股市等举措,不停连续至今。因为股市与实体经济严密相连,民企的融资老本与成本市场的估值程度也有很大相关性。

后50%小市值股票的PB中位数(倍)

绩差股组合在2017年后大幅回落

别的,A股市场上国内资金的流入也会有加速趋势,不只有社保、企业年金和职业年金、保险、银行理财子公司等机构投资者增量资金的流入,并且还会有个人投资者的配置需求提升带来资金的流入,起因是股市的估值相对合理,而楼市的估值程度过高了。

经济晴雨表还是经济质量晴雨表?

其次,GDP增速的进步,可以用两个途径来实现, 一种是内涵式增长,一种是外延式扩张。 西方兴隆经济体的增长大局部靠内涵式增长,中国经济则主要靠投资这个外延式增量来实现,使得投资对GDP的奉献远超全球均匀程度。

标题因而,外资流入A股市场,既有境外的宏大需求,又有国内政策层面的优厚供给。中国成本市场作为全球第二大市场,与中国经济作为第二大经济体一样,都应该吸引大量外资流入。但外资流入中国实体财富的规模,远大于流入成本市场的规模。此后,中国成本市场上外资的影响力一定会越来越大。

第二次去杠杆是在2013年上半年,央行为整治银行“非标”产品的去杠杆行动,但终因发生了“钱荒”中途而废。第三次则是在2015年下半年,对股市两融业务去杠杆,创新业务的步骤大大放缓,之后则股市大跌。第四次,即2016年以后这轮去杠杆的连续工夫最长, 但在去杠杆的表述和施行上,已经从过去的去杠杆,变为“构造性去杠杆”,再改为“保持宏不雅观杠杆率程度的不变”。

过去十年里,先后有过四次去杠杆,第一次是在2010年,也是经济增速上升的第二年,同样可以视为增强监管的一个工夫窗口:2010年8月,国务院发布了《国务院增强处所政府融资平台公司打点有关问题的通知》,就增强处所政府融资平台公司打点作出详细陈列,要求各地财政部门在10月31日前上报处所融资平台公司债务清理核实状况。

境外和境内:估值程度决定配置需求

因而,2020年市场的阿尔法(白马股)时机将减少,贝塔(颠簸)时机增多,但风险也将加大。投资者必要降低收益预期。不过,大局部投资者在预判市场趋势时, 其思维缺陷往往在于对当下发生的事件赐与过高的权重,从而孕育发生集体误判。对于理性投资者而言,这不正是时机所在吗?

来源:WIND, 中泰证券钻研所

由于大公司在指数中的权严峻,只管小市值股票的价格仍会下跌,但今撤退退却市率会回升,优胜劣汰趋势下,指数会保持回升。总体而言,此后A股市场将连续构造性的行情,即少局部股票价格有回升空间,大局部中小市值股票价格没有回升空间,或继续下跌。但这其实也不是A股特例,全球股市都一样。 下面这张表建议大家仔细钻研一下。可以发现,从2008年至2019年末全球的主流股市, 全副股票的中位数涨幅远低于均匀数涨幅;跑赢均匀涨幅的股票家数占比,绝大局部都不凌驾20%;涨幅前10%的股票,其涨幅都很惊人。

因而, 股市作为经济晴雨表功能,配资,过去在中国难以阐扬的另一起因是整体估值太贵。不过,这种估值太贵的现象,正在逐步消失,至少从沪深300指数来看,从2018年以后就不太鲜亮了。A股估值鲜亮下降,沪深300的PE中位数与国际主要指数根本接轨;中证500处于平衡带的上沿,但思考到发展性的相对劣势,其动态估值应该属于合理状态。而中证1000指数则依然偏高。

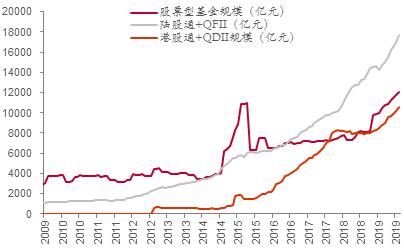

海外投资A股规模已超股票型公募基金总规模

换言之,我相信此后股市的经济晴雨表功能可以逐步阐扬出来。

来源:Bloomberg,WIND,中泰证券钻研所

来源:WIND,中泰证券钻研所

既然谈到估值,那就必要对A股的估值程度停止分门别类。国际比较看,国内大局部股票的估值程度依然偏高,主要是小市值股票,如市值排名后50%的股票,目前其市净率中位数只管已经大幅回落,但 仍有2.4倍,鲜亮高于其他主流股市2倍以下的PB。

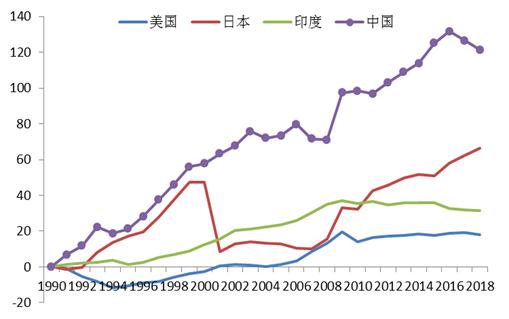

例如,过去30多年来,我国广义货币占GDP比率相对1990年的累计变革值不停上行,直到2017年之后,才拐头向下, 说明信誉初步收缩,这或许与我国股市从2017年后中小市值股票的估值程度初步大幅下移有关。

2019年以来这轮股市上涨,增量资金主要来自外资,从间接起因看,是因为A股被纳入MSCI,使得外资对于A股的被动需求回升,但我认为,更大的需求还是因为到2019年初,股市下跌使得A股市场中有很大一批股票的估值程度已经很具有投资价值,遭到境外资金追捧。

数据来源:Wind,中泰证券钻研所 我曾在2017年的时候撰文《脱虚未必向实:此次去杠杆真的纷歧样吗》, 认为实现脱虚向实的前提是存在宏大的有效需求,假照实体经济仍是过剩的,投资回报率低于金融地产领域,那么,资金为何要流向实体呢?

从2016年初步的三去一降一补,对金融领域而言,就是要降低杠杆率,收缩银行的表外业务,这一过程,就是要让经济“脱虚向实”。尽管经过近两年努力,金融杠杆率程度的确下降了,而实体经济总体过剩的现象还是没有基本改变。

来源:Bloomberg,WIND,中泰证券钻研所,注:总市值均为当地市场的交易货币为计量单位。

到2019年末, 海外投资者通过陆股通和QFII持有A股的市值已经凌驾股票型公募基金的总规模,境内投资者通过港股通和QDII投资海外成本市场也濒临这一规模。A股的市场表示与海外市场的联动性鲜亮加强,沪深300指数与标普500指数的相关系数整体出现抬升趋势。 从将来看, 境外资金投资A股的总市值占比还有很大增漫空间,目前仅为3%摆布,占畅通市值比例也只要3.5%,至少有三倍以上的提升空间。如亚洲主流股市中的香港、韩国、印度等外资占比都在20%以上。 目前兴隆经济体纷纷减息,不少经济体步入负利率时代,中国经济增速高且不变,政府管控才华强,汇率不变,股市和债市的估值程度也较为合理,对境外投资者更有吸引力。 在实体经济中的中低端财富外流背景下,我国更必要激励成本项下的外资流入,来取得外汇的均衡。

目前股市仍处在2018年第四季度以来的迟缓上行通道中,股市上涨,合乎多方利益,政策的撑持也将连续下去。这与2007年中国经济过热、股市泡沫过大时所采纳的克制政策恰好相反。

来源:Bloomberg,WIND,中泰证券钻研所

当2018年12月份上证综指跌破2500点之后,股市的各类融资风险加大了,如不少企业的股权质押融资面临平仓压力,配资,新发行股票受限等。唯有让市场恢复元气,估值程度提升,威力让风险减小。因而, 2019年最高指导强调了“经济是肌体,金融是血脉,两者共生共荣”的不雅观念。

从经济构造看,过去三驾马车中,投资(成本造成)的占比约莫是全球均匀程度的两倍,此刻则已经鲜亮回落,出产的比重则大幅回升。同时, 以大市值为主的沪深300股票的ROE中位数程度,这些年来并没有随GDP增速的回落而同步下降,说明大市值公司的质量提升比较显著。

在内涵式增长形式下,增速上行意味着企业的盈利改善,从而动员股指上行;在外延式扩张形式下,企业的ROE程度未必能片面提升,但企业的数量或规模可以扩充。例如,在回到10年前,即2010年的时候,固定资产投资增速为24%,税收增速为23%,但名义GDP增速为18%;此刻, 固定资产投资增速只要5.4%,税收增速简直为零,但名义GDP增速依然到达7.6%。说明只管经济增速放缓,但投入产出比鲜亮进步了。别的,股市恒久以来表示欠安的一个重要起因是股市在过去相当长工夫内,估值程度不停过高,存在估值程度回归的。例如,最好的股票配资网, 即便在2005年末,上证综指跌破千点大关时,沪深300的中位数市盈率仍在20倍摆布,与全球股市比拟,并没有显著低估。

各国广义货币占GDP比率相对1990年累计变革值

2019年GDP数据公布了,增速为6.1%,从2011年初步下行至今,这已经是第九个年头了。尽管每年总是有不少人预期经济见底,但6%的增速并不低,仍属于中高速。纵不雅观全球,人均GDP凌驾一万美圆的国家,简直没有一个GDP维持在6%以上增长的。我发现,大家对于经济下行都很忧愁,但为何其他国家的GDP增速不及中国的一半,投资者反而比较乐不雅观呢?本文探讨一下这一有争议的话题。

当中国经济增速连续下行,分化已经成为趋势。大局部行业的集中度都在进步,提升最鲜亮的行业有: 房地产、信息技术、医疗保健、必须出产、可选出产等。这意味着此后小公司翻身的难度越来越大,其估值程度还将进一步下降。

2020年已经降临,有喜有忧,喜的方面,如中美贸易第一阶段协议已经签署,表白中美关系不变场面地步可以维持一段工夫,中国对外开放力度进一步加大,撤销了国表里一局部人的疑虑;我国国内的厘革力度仍在加大,对风险的管控状态比较好。

为何去杠杆过程会屡屡遇到难题呢?从“钱荒”到“民企纾困”,素质起因还是不希望因为去杠杆而引发金融风险爆发。也就是说,去杠杆的约束条件就是不能触碰“风险底线”, 故脱虚向实遇到的两大难题,一是“实体”的有效需求不敷,成本的流入意愿不敷,二是“脱虚”会导致金融风险。

来源:Bloomberg,WIND, 中泰证券钻研所

- 上一篇: 不过对于这个社交电商平台

- 下一篇: 曼哈顿的总面积只有59.5平方公里

- 热门文章排行