管毅宏下海开始做餐饮

发布时间:2021-03-09 作者:admin 来源:网络整理 浏览:

利润率连续下滑。 近日,网红餐厅太二酸菜鱼品牌的所有者九毛九集团正式在港交所挂牌上市。九毛九股价当天收于10.32港元,配资,比6.6港元的发行价暴涨五成以上。截至1月22日收盘,九毛九股价报9.59港元/股,总市值128亿港元。 上市狂欢之后,投资者对九毛九的前景 ...

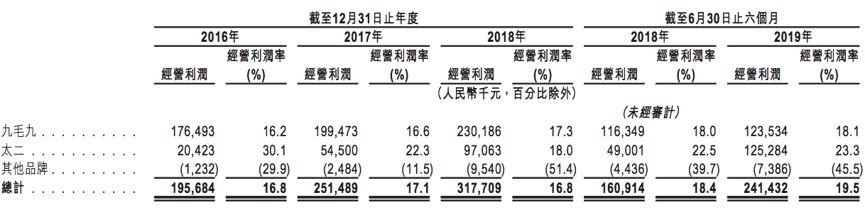

在这之中最胜利的无疑就是“太二”。2019年上半年,九毛九集团实现营业收入12.37亿元,此中九毛九餐厅与太二餐厅的营收占比别离为55.2%、43.5%。太二也是整个九毛九集团的增长支柱,2019上半年整个集团的营业利润同比增多8052万,太二奉献了此中的95%。

有海底捞的“前车之鉴”,股票配资网,港股投资人对九毛九集团的新股认购报以了极大的热情。依据富途证券的数据,九毛九认购人数凌驾19万人,火爆水平迫临前不久回归港股的阿里巴巴,认购倍数更是高达638倍。

就此而言,小而美的“酸菜鱼”想要挑战国人最爱的“火锅之王”,还有很长的路要走。

来自:九毛九招股书

更大的赢家是九毛九集团大股东和实控人“管毅宏”。依据招股书,管毅宏持有约6.14亿股普通股,逾额配售未行使状况下占九毛九集团全副股份的46.08%,依照1月16日收盘价计算,管毅宏所持九毛九集团股票的价值就高达65亿元,其身价可以到达2019胡润中国富豪榜的600名。

九毛九集团曾在2016年5月向中国证监会递交A股上市的招股报告书,被证监会问询一次无果后撤回上市申请;2019年8月再次挑战港股,并在12月通过聆讯后启动路演。

上市狂欢之后,投资者对九毛九的前景预测却有了“不合”:看好者认为九毛九是下一个海底捞,“凌驾四人不接待、不加座”等店规和太二近5倍的超高翻台率,让投资者簇拥而至抢夺这场“酸菜鱼盛宴”。

IPO胜利为太二带来了大笔现金,招股书中九毛九集团暗示将把约9.17亿港元(约8.1亿元人民币)的资金用于在2020和2021年别离开设80家和100家太二餐厅。但要留心的是,包含海底捞在内,局部餐饮公司上市后尽管保持了较高的增长速度,但都呈现了利润率、翻台率下滑的问题。

来自:九毛九招股书

近日,“网红餐厅”太二酸菜鱼品牌的所有者——九毛九集团正式在港交所挂牌上市。九毛九股价当天收于10.32港元,比6.6港元的发行价暴涨五成以上。截至1月22日收盘,九毛九股价报9.59港元/股,最好的股票配资网,总市值128亿港元。

文章来源:北京工夫财经招股书显示,今年51岁的管毅宏结业于天津工业大学,1990年-1995年先后任职于山西纺织印染厂、联想集团山西分公司和海南神龙股份有限公司。1995年10月,管毅宏“下海”初步做餐饮,最初在海口市开了一个只能摆下六张桌子的57平米小店——山西面王,并在十数年间将连锁店逐渐扩张至全国,品类也从单一的山西面食拓展称愈加多元化的五大子品牌。

标题2020年1月14日,九毛九集团确认出售价为指示性出售价范围的上限6.6港元,依据招股书,机构未行使逾额配股权的状况下,这次IPO九毛九集团可以融资20.87亿港元(约合人民币18.5亿)。

来自:招股书

另一个问题是酸菜鱼的天花板有多高。依据九毛九财报文件中引用的第三方机构数据和中国饭店协会的数据,2018年酸菜鱼和火锅的市场规模别离是123亿和8757亿,相差超70倍,火锅行业目前每年的复合增长率约为10%,招股书中的呈文预测将来6年酸菜鱼市场将保持凌驾30%的复合增长率,对于酸菜鱼这样的小众品类来说,冲破百亿之后仍然保持高增长率有必然的挑战。

2018年9月26日,海底捞登陆港股,发行价17.8港元,总融资近73亿港元。其时海底捞5.56倍的逾额认购倍数不算抢眼,但上市1年多来股价不停平稳回升,累涨近1倍,截至1月22日收于32.50港元,此刻已是市值1722亿港元的中餐第一品牌。

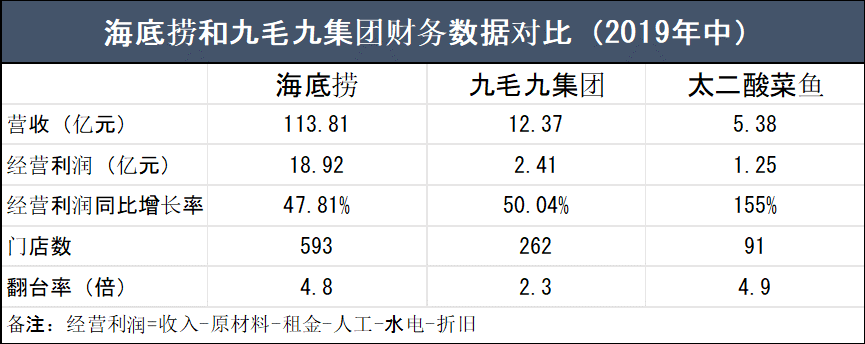

此外一个值得留心的数据是租金率。在餐饮行业的各项指标中,租金率必然水平上可以反映餐饮企业的运营坪效和租金议价才华,对企业运营利润有较大影响。依据财报数据,2018年港股上市公司遍及在5%至15%,九毛九的租金率为9.7%,而海底捞4%的租金率则是中餐最低。

从财务数据比照来看,2019年上半年,海底捞门店数是太二的的6.5倍,营收和运营利润则别离是太二的21倍和15倍,单店盈利才华远强于太二。别的曾有多家媒体报导称太二翻台率“碾压”海底捞,但从双方财报中公布的数据来看,都略低于5次,可以说根本持平。

九毛九集团也没有“辜负”投资者的冀望,上市前的黑市涨幅高达42.73%,依照打新每手1000股计算,中签者转手就赚2820港元(约合人民币2500元),可谓实至名归的“2020第一肉签”。

九毛九上市前的三年(2016-2018年),太二在门店高速增长的同时,利润率却从30.1%逐渐下降至22.3%和18%,打点层将这种变革归结于鱼类食材涨价和储蓄新店员工增多的工资老本,但上市后太二利润率能否会继续下滑还需更多工夫不雅察看。

作者:欧阳风数据来自:财报&招股书

人人都爱“九毛九”依据招股书,开创人管毅宏于2005创设九毛九集团,最初步只要“九毛九”这一个主打物美价廉的山西面馆品牌,后来逐渐开展出“太二”酸菜鱼、“2颗鸡蛋煎饼”、“怂”和“那未大叔是大厨”四个新餐饮品牌,定位从网红店、外卖到高端餐饮包孕万象。

另一方面,也有机构对九毛九集团倚为支柱的“九毛九”和“太二”两大品牌前景有所质疑,比拟“人人都爱”的火锅,前二者所处的西北菜和酸菜鱼市场愈加小众。

利润率连续下滑。

2019上半年,太二的运营利润同比增长速度高过海底捞,这也是撑持九毛九集团有望复制海底捞奇迹的关键。但要留心的是,餐饮连锁的收入和利润增长主要依靠店面数量扩张,原有店面利润增漫空间有限。依据财报,今年上半年太二的同店销售增长率仅为4.5%,只是稍微跑赢同期CPI(2.7%)。

挑战海底捞?

九毛九在港股IPO的这场狂欢,很难让人不回想起当年的海底捞。

- 热门文章排行