而不是大起大落

发布时间:2021-03-16 作者:admin 来源:网络整理 浏览:

1月3日,贵州茅台跌破1100元关口,收报1078.56元,成交金额高达142.7亿元。这在9月份以来是初度。

其实,每年的三四季度,以茅台为首的白酒股业绩总会呈现一些颠簸,事件上也总会有一些倒霉因素呈现。这无论是在2012年底牛市启动前夕,还是在2018年三季度都呈现过。

值得留心的是,北向资金亦初步甩卖贵州茅台:3日,北向资金净卖出14.83亿元,2日净卖出5.03亿元,两日合计净卖出金额濒临20亿元。

此处就是茅台股价终局?

2012年白酒一度撑了大半年,但在当年三四季度也呈现了杀跌。其时的塑化剂事件,让整个板块遭遇黑天鹅,茅台一度跌至100元以下。但无论是2012年还是2018年,在以茅台为首的白酒杀跌之后,市场皆见底上升。2019年初,茅台连跌两日,市场亦是连飙两天。

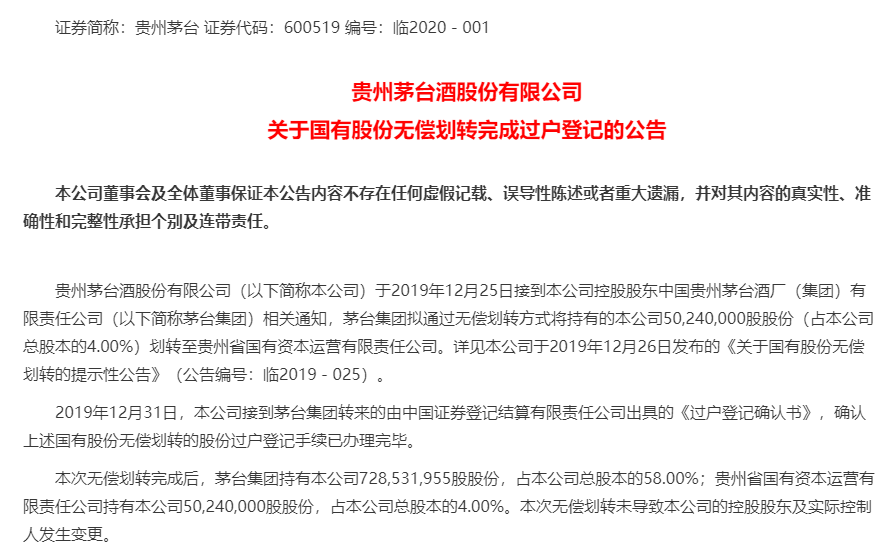

有剖析人士认为,这可能会给市场一种预期:划转局部股权存在减持的可能性。因为或只是分红,茅台集团持有每年也可以享受同样的分红,最终受益方也是国资。并且这次划转局部仅为4%,属于小股东,减持并不必要公告。

一是近期的运营数据分歧乎市场预期。

2018年10月份,茅台曾呈现历史上首个跌停。其他白酒股也集体重挫,今世缘、舍得酒业、水井坊、口子窖、洋河股份、五粮液、古井贡酒等白酒股跌停。其时,茅台跌停的最主要起因也是业绩问题,2018年三季报业绩增速突然放缓。10月28日晚间,贵州茅台发布三季度财务呈文,共实现营收522.42亿,同比增长23.07%;实现净利润247.34亿,最好的股票配资网,同比增长23.77%。前三季度整体还不错,但第三季度茅台的营收增速较上年同期大幅下滑至个位数,茅台当季实现营业总收入197.18亿元,较上年同期仅增长3.82%。而这个增幅在2017年同期则高达115.95%。

但随着工夫的推移,行业估值与行业构造呈现了一些极端化的状况,在中信三级行业分类中,国有银行、股份制与城商行、保险排市值前三,白酒则排到第四位,尔后是证券、房地产等。贵州茅台一度登顶A股市值最大的公司。这与美股市场的财富格局比拟,高低立判。美股市场的财富格局大致如下:软件与效劳排在第一位,制药、生物科技和生命科学排第二位,第三位才是银行。食品、饮料与烟草则排到了第10位。

标题贵州茅台董事长李保芳在刚刚召开的2020年工作会议上指出,从基本上看,一个品牌是否行稳致远,不是看拔得多高,而是看做得多实。作为一家“千亿级”企业,寄望于恒久保持30%摆布的增速,既不理性、不现实,也是不负责任。茅台必要的是常态化、可连续、更安康的开展,而不是大起大落。

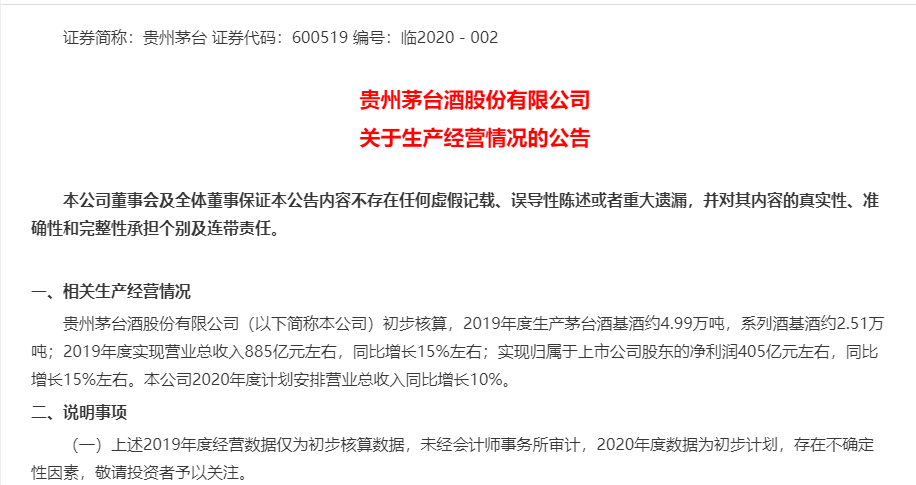

从这个角度来看贵州茅台股价下跌,一可能是经济呈现了复苏的迹象,小股票又遭到了资金的喜欢;二也是财富格局优化的必要,近期市场上的科技股市值增长很快;三可能是预示着新一轮周期的到来,在这个过程当中,资金会流向新周期受益标的。 在2019年的大局部行情里,以茅台为主的高价股成了吸金主力。这可能与经济周期存在必然关系。不止是中国市场,美国市场也存在同样的现象,“大股票受追捧,小股票无人问津”的格局遍及存在。在经济不确定性较大的时期,大公司抗风险才华会要比小公司强。所以,会有当年的“标致50”一说。茅台这种业绩确定性较高,又具备提价空间的公司自然就会遭到资金的追捧。 从大宗交易席位来看,配资网,4个机构席位出如今卖方位置。 第二个起因则是股权划转。 据贵州茅台1月2日的公告,据该公司初阶核算,2019年度消费茅台酒基酒约4.99万吨,系列酒基酒约2.51万吨;2019年度实现营业总收入885亿元摆布,同比增长15%摆布;实现归属于上市公司股东的净利润405亿元摆布,同比增长15%摆布。2020年度方案安排营业总收入同比增长10%。

那么,贵州茅台身上就毕竟发生了什么事呢?无非是两件事:

从大宗交易平台的数据来看,1月2日,居然呈现溢价抄底资金。来自WIND的数据显示,当日,贵州茅台有笔大宗交易较当日收盘价溢价15.13%,若该笔资金3日未能卖出,1天吃亏将高达17%以上。

据贵州茅台1月2日公告,公司于2019年12月25日接到本公司控股股东中国贵州茅台酒厂(集团)有限责任公司(以下简称茅台集团)相关通知,茅台集团拟通过无偿划转方式将持有的本公司50,240,000股股份(占本公司总股本的4.00%)划转至贵州省国有成本经营有限责任公司。

毕竟发生了什么?

首先,近两日贵州茅台成交凌驾300亿元,这在历史上都较为难得。其次,尽管外资也在卖,但大宗交易平台却呈现了一个有意思的现象。1月2日,贵州茅台呈现了6笔大宗交易,此中5笔根本以平价成交,但有一笔小额大宗交易竟然以15.13%的溢价成交,成交金额为520万元。若此笔交易1日3日未能卖出,1天吃亏则高达17%以上。

有剖析人士指出,茅台大跌,一般意味着片面牛的开启。那以,茅台能否真的如此奇异,茅台大跌暗地里又毕竟发生了什么呢?

作者:券商中国值得留心的是,2019年前三季度贵州茅台实现营收635.09亿元,同比增15.53%;净利润304.55亿元,同比增23.13%。据此推算,2019年第四季度贵州茅台营收249.91亿元,净利润100.45亿元,该数据相较于2018年第四季度的营业收入222.30亿元,净利润104.70亿元,同比增速别离为12.4%和-4 %。而截至周五收盘,贵州茅台的动态PE为33倍,若与其业绩增速相对应,PEG显然是高了。这可能是茅台股价杀跌的第一个起因。

就在茅台股价杀跌之际,仍然有抄底资金在奋力杀入。

不知道是应该感到庆幸,还是应该心怀忐忑! 开年前两天,有着中国股王之称的贵州茅台忽然大跌,两天跌幅高达8.8%,市值蒸发凌驾1300亿元,相当于两天蒸发掉一个上海银行。而2020年开盘,股票配资网,A股市场表示强势,指数连涨两日。 值得留心的是,北向资金亦初步甩卖贵 ...

开年前两天,有着“中国股王”之称的贵州茅台忽然大跌,两天跌幅高达8.8%,市值蒸发凌驾1300亿元,相当于两天蒸发掉一个上海银行。而2020年开盘,A股市场表示强势,指数连涨两日。

文章来源:搜狐网股王杀跌也是牛市信号?

这一业绩数据可以说远低于业内预期。WIND数据显示,贵州茅台2017年和2018年营业总收入别离为610.6亿元、772亿元,同比增幅别离为52%和26.43%;归属母公司利润别离为271亿元、352亿元,同比增幅别离为62.28%和30%。由此来看,2019年将是贵州茅台近三年中营业收入增速和净利润增速初度降至20%以下,皆创三年来最低程度。

“千万不能一味追求高速度,更不能搞超过才华范围的高速度。”李保芳再三揭示:“我们必然不能因为‘无节制’的增长,给后人留下后遗症。”“所以,2020年于茅台,夯实根底更为重要。我们必需保持足够的苏醒和理性,审慎考虑、科学谋划今年工作。”李保芳说,主动调整、夯实根底不是失速,而是为了走得更稳、更好、更远。

不知道是应该感到庆幸,还是应该心怀忐忑!

- 上一篇:投资赚钱难挡主业吃亏 北京城建靠什么撑下去?

- 下一篇: 但曾经有企业偏不信这个道理

- 热门文章排行