绿城管理在港上市背后:营收增长、利润增速下滑,业务风险犹存

发布时间:2021-01-06 作者:admin 来源:网络整理 浏览:

7月10日,绿城管理控股有限公司(下称绿城管理)成为港交所第一家IPO的代建公司。至此,绿城集团旗下也拥有了3家上市公司,分别为绿城中国(HK: 03900)、绿城服务(HK: 02869)以及绿城管理(HK:09979)。 据了解,绿城管理的最终发售价为每股2.5港元,截至 ...

7月10日,绿城管理控股有限公司(下称“绿城管理”)成为港交所第一家IPO的代建公司。至此,绿城集团旗下也拥有了3家上市公司,分别为绿城中国(HK: 03900)、绿城服务(HK: 02869)以及绿城管理(HK:09979)。

据了解,绿城管理的最终发售价为每股2.5港元,截至7月10日午盘,绿城管理股价上涨28%至3.2港元,以总股本19.1亿股计算,绿城管理的市值为61.13亿港元。 $绿城管理控股(09979)$

资料显示,绿城管理成立于2010年,是绿城集团旗下绿城中国的全资子公司。根据中指研究院数据,按2017年至2019年累计已订约总建筑面积、2019年新订约总建筑面积及2019年总收入计,绿城管理是中国房地产市场最大的代建公司。

其中,李军、林三九分别现任绿城管理董事、总经理及执行总经理。绿城管理董事会主席郭佳峰、董事张亚东、刘文生均为绿城中国执行董事。另外,张亚东还任职绿城中国董事会主席、行政总裁,非执行董事郭佳峰任职绿城中国执行总裁。

换句话说,绿城管理的高管团队与其母公司绿城中国高度重合,可视为同一管理团队。此前,郭佳峰在绿城中国2019年度业绩会上表示,绿城管理上市可以确立绿城中国代建业务的龙头地位,进而支持绿城中国的规模增长。

增收不增利

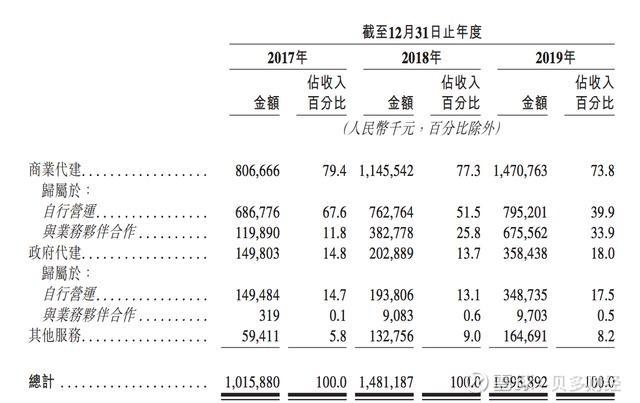

根据招股书,截至2019年12月31日,绿城管理在中国26个省、直辖市及自治区的85座城市及于柬埔寨一座城市拥有260个代建项目,管理总建筑面积为67.5百万平方米。

2020年一季度,绿城管理仍有6个增量项目,管理总建筑面积增至69.8百万平米。其中,分类为待建、在建和已建成的面积分别为26.3百万平、38百万平以及5.5百万平。

招股书显示,2017-2019年,绿城管理的收入分别为10.16亿元、14.81亿元与19.94亿元,复合年增长率达到40%;同期,持续经营业务所得利润(净利润)分别为2.56亿元、3.63亿元与3.89亿元,复合年增长率达到23%。

贝多财经发现,近三年来,绿城管理的销售额及收入均实现较大程度的增长,而其净利润增长速率却在下滑。招股书显示,绿城管理2019年的净利润同比2018年仅上涨7.1%,而在2018年的增速则为42%,增速同比明显下滑。

这也意味着,绿城管理已陷入“增收不增利”的尴尬境地。2020年第一季度,绿城管理的营收更是呈现了下滑态势,报告期内营收为2.81亿元,同比下降35.7%。

与此同时,绿城管理的毛利率优势也在削弱。近三年,绿城管理的毛利率分别为56.8%、50.2%和44.9%,呈现持续下跌趋势。而同期,其销售成本增幅则达到了50.88%。

对此,绿城管理方面表示,与业务伙伴合作的发展模式,绿城管理有权将管理费用的全额确认为收入,并向其支付一定比例的管理费以作为其提供服务的代价,而服务成本则被计入销售成本。

业务稳定性存疑

根据招股书披露,绿城管理向代建合作方收取商业代建项目管理费的20%-30%(政府代建项目管理费的7%-12%),而剩余管理费用归代建合作方。招股书则显示,其与业务伙伴合作的代建业务毛利率已经由2017年的50.4%骤降至2019年的24.7%。

值得注意的是,虽不承担合作方的成本,但在财务入账的时候,将代建管理费总收入作为收入。绿城管理认为,随着盈利能力更弱的合作模式比重扩大,从而导致销售成本增高,毛利、毛利率下降。

根据《经理人》杂志,在空方看来,中国房地产市场已经进入存量市场,代建行业天花板较低且竞争激烈,同时绿城管理的毛利润连续三年滑坡。而多方则关注其独有的经营模式上,并认为这将成为未来绿城管理市值提升的关键因素。

兴证国际证券研究报告认为,绿城管理控股是”代建行业”绝对的龙头公司,其品牌、行业经验、项目储备都远超同行。在房地产行业发展至更精细化阶段,对代建业务的需求将会大大提升,绿城管理控股经营业绩将保持稳健增长。

目前,绿城管理的营收主要由商业代建、政府代建及其他服务构成。同时,代建分为自行营运和与业务伙伴合作两种运作模式。其中,商业代建的合作模式收入占比已从2017年的11.8%上升至2019年的33.9%。

根据绿城管理招股书,其收入主要来自商业代建。其中,2019年来自商业代建的收入为14.7亿元,占比为73.8%。事实上,除了绿城管理,从事代建的也包括建业地产、绿地控股、金隅、联发集团、新城控股等。

据蓝鲸财经报道,在上海中原地产分析师卢文曦看来,与物业管理行业相比,代建业务的规模和利润增长,基本是由市场需求决定的,利润空间相对固定,业务上并没有太多的想象空间。换句话说,绿城管理的业务稳定性及增长性存疑。

风险犹存

根据绿城管理披露,其前五大客户约贡献了20%的收入。具体来看,2017年-2019年,绿城管理对五大客户进行销售所得收入分别占总收入的27.8%、19.3%、20.5%。截至2019年末,第一大客户贡献了约5%的收入。

绿城管理表示,于往绩记录期间,其五大客户均为独立第三方。同时,绿城管理称其与五大客户并无订立任何长期协议。这也意味着,绿城管理的客户并不稳定,存在着随时转向与其竞争对手合作的可能。

不过,绿城管理称,其已与供应商建立稳定的业务关系,主要包括绿城管理与合营公司伙伴共同成立的合营公司。2017年-2019年,其向五大供应商支付的服务费分别约占其采购总额的68.9%、56.9%及49.7%。

值得一提的是,绿城管理还牵涉了数起维权事件。根据招股书,绿城管理在两项法律诉讼中被列为被告,被申索总额为6030万元。不过,绿城管理表示,其诉讼顾问浙江天册律师事务所称,对手方均无足够的法律依据以支持其主要申索。

招股书还显示,2017-2019年,绿城管理代建业务销售额分别为430亿元、552亿元及664亿元,占同期绿城中国总销售额比例的29.39%、35.29%及33%。换句话说,近三年绿城管理代建业务对绿城中国的业绩贡献率约为30%。

日前,绿城中国发布的2020年上半年成绩单显示,其报告期内实现合同销售金额约661亿元,合同销售面积约265万平方米。其中,代建项目实现销售金额约251亿元,销售面积约166万平方米。

据了解,绿城中国2020年的销售目标位为2500亿元,新增货值约2500亿元,权益投资额不少于600亿元。截至2020年上半年,绿城中国仅完成目标任务的26.44%。不过。绿城中国方面称,能够大概率完成全年目标。

- 热门文章排行