51信用卡P2P业务余额35亿元今年全面清退,2019年净亏损8.5亿元

发布时间:2021-01-09 作者:admin 来源:网络整理 浏览:

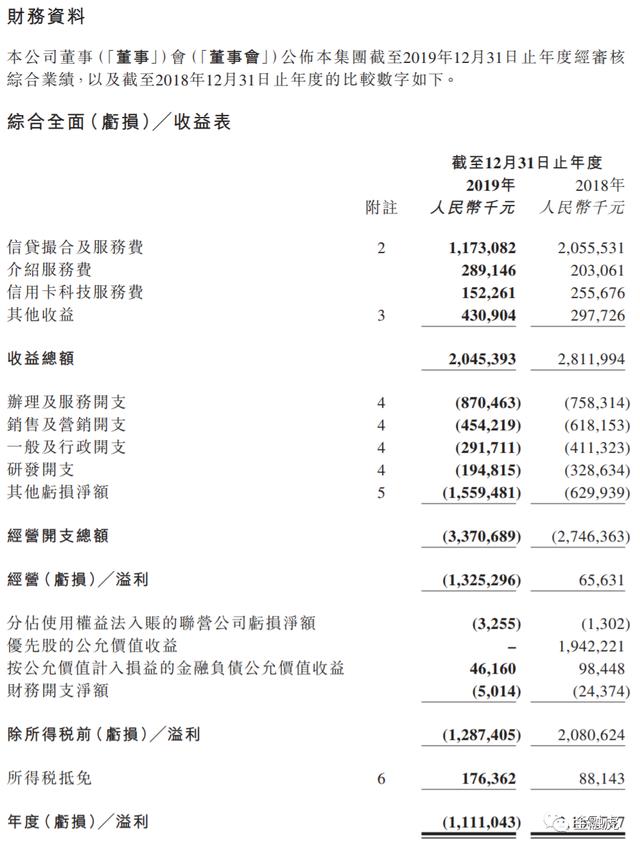

金融虎讯 3月31日消息,昨日,港股上市公司51信用卡 (02051.HK)发布截至2019年12月31日止年度业绩公告,2019年,51信用卡营业收入为20.45亿元人民币,相较2018年28.12亿元同期减少27.3%;经营亏损约为人民币13.25亿元,而2018年同期的经营溢利约为人民币6.56 ...

金融虎讯 3月31日消息,昨日,港股上市公司51信用卡 (02051.HK)发布截至2019年12月31日止年度业绩公告,2019年,51信用卡营业收入为20.45亿元人民币,相较2018年28.12亿元同期减少27.3%;经营亏损约为人民币13.25亿元,而2018年同期的经营溢利约为人民币6.56亿元。调整后净亏损8.47亿元,而2018年同期为净利润3.74亿元。值得关注的是,51信用卡在年报中披露,2020年将准备P2P业务的全面转型清退。

财报显示,51信用卡的的年度(亏损)╱溢利由截至2018年12月31日止年度的溢利净额约人民币21.69亿元减少至截至2019年12月31日止年度的亏损净额约人民币11.11亿元,主要由于全部优先股已于2018年公司股份首次于联交所主板上市时转换为普通股,使优先股公允价值收益由截至2018年12月31日止年度的约人民币19.42亿元下降至截至2019年12月31日止年度的零;受2019年度信贷产品撮合规模以及平均期限低于2018年同期的影响,信贷撮合及服务费由截至2018年12月31日止年度的约人民币20.55亿元降低至截至2019年12月31日止年度的约人民币11.73亿元;及受2019年度行业波动的影响,质保基金亏损由截至2018年12月31日止年度的亏损约人民币3.46亿元增加至截至2019年12月31日止年度的亏损约人民币8.59亿元。

截至2019年12月31日止,51信用卡年度的经调整净亏损为约人民币8.47亿元,而截至2018年12月31日止年度经调整溢利为约人民币3.74亿元。

年报显示,截至2019年12月31日,51信用卡管家应用的注册用户数由于2018年12月31日的约7.59亿名增长12.8%达到约8.56亿名,而累计管理的信用卡数量亦由于2018年12月31日止的约1.23亿张增长16.8%达到于2019年12月31日止约1.437亿张。

财报披露,自2018年底银行理财产品导流业务试运行上线以来,其已与六家银行达成合作。通过51信用卡管家应用的入口,用户可以很方便的购买合作银行的理财产品。截至2019年12月31日止,银行理财导流业务的累计交易金额已达约277.9亿元。

51信用卡称,2019年是金融科技行业充满挑战的一年。监管机构陆续出台了一系列文件及指导意见,明确P2P行业以良性清退和转型发展为主基调。各地方监管部门加速P2P转型清退力度,特别是2019年10月份后,陆续有数个省份发布公告宣布开始取缔辖区内所有P2P平台。同时,伴随扫黑除恶运动的深入开展,贷后催收行业受到广泛影响。上述多种因素导致个人消费信贷市场在短期内风险上升。

据介绍,为确保与催收业务相关的风险可控,51信用卡从2019年7月开始不再将针对逾期30天以上借款的贷后催收交由独立第三方进行,而全部相关催收均由我们的专业催收团队直接进行。然而于2019年10月21日,其位于杭州之办事处因曾经合作过的一家催收机构涉嫌违法违规行为而接受了有关部门的上门调查(「1021事件」)。1021事件发生后,51信用卡全面配合了有关部门的调查与督导工作,进一步提高了合规意识;同时,努力与各业务伙伴保持积极的沟通与协作。日常业务很快恢复了正常运营。

51信用卡披露,上述一系列因素给其业务带来了较为明显的短期风险,尤其是2019年第四季度,由其撮合的借款余额的违约风险明显上升。为了应对该等风险,主动采取了相较于2018年更为审慎的策略,包括实施更为严格和谨慎的风险控制,主动降低信贷撮合业务规模,以及停止了P2P资金的新增撮合。于2019年12月31日,P2P网贷业务余额已由2018年12月31日的约人民币132.4亿元下降至约人民币56.3亿元,并于2020年2月29日进一步下降至约人民币35亿元。

受上述风险和策略的影响,51信用卡于2019年度的收益总额由2018年的约人民币28.12亿元下降至约人民币20.45亿元,并录得了年度经调整净亏损约人民币8.47亿元,主要原因是信贷撮合规模的减少及由其撮合的借款余额的违约风险上升导致。

在信贷撮合业务方面,受监管文件、1021事件等因素的影响,51信用卡于2019年度采取了降低业务规模、将业务聚焦于风险更低的信用卡持卡人群以及停止了来源于P2P资金的新增摄合等一系列措施,以应对不断上升的个人信贷业务的风险。于2019年,信贷撮合业务的总规模为约人民币232.2亿元,相较2018年有一定的下降,其中信用卡持卡人群的信贷撮合规模为约人民币200.9亿元,占信贷撮合业务总体规模的比例达86.5%,较2018年的81.8%有所提升。

信贷撮合及服务费由截至2018年12月31日止年度的约人民币20.55亿元减少42.9%,至截至2019年12月31日止年度的约人民币11.73亿元。51信用卡称,2019年,监管机构对P2P行业和贷后催收行业进行了较2018年度更为严格的管理,个人消费信贷市场出现了较明显的波动,尤其是2019年第四季度的由我们撮合的信贷余额的违约风险有所上升。为应对波动,主动降低了信贷撮合规模并缩短了主要信贷产品的平均借款期限,因而导致了信贷撮合及服务费的下降。

同时,面对P2P行业转型时期风险加大的现状,51信用卡还适当缩短了主要信贷产品的平均借款规模和平均借款期限。针对信用卡持有人的贷款产品的此两个指标分别由2018年的约人民币14,900元与约13.6个月降低至2019年的约人民币10,600元与约10.5个月。通过此种策略,虽然短期内会降低来自于每笔撮合贷款的收益,但相信这样可以更有效的分散潜在风险,更好地实现公司可持续发展之长远目标。

51信用卡称,为适应行业不断趋严的监管趋势并实现长期持续发展的战略目标,2019年以来,继续加大与各类金融机构的合作。1021事件后,所有的新增信贷撮合业务的资金均由金融机构提供。目前,从金融机构合作伙伴获取的信贷撮合业务的授信额度可以充分支持其长期稳健发展。

在介绍服务方面,受益于用户的持续增长,科技应用所带来的效率提升以及51信用卡的生态系统所产生的交叉销售机会,于2019年51信用卡的介绍服务费由2018年的约人民币2.03亿元增长了42.3%至约人民币2.89亿元。主要由效率提升和用户需求增长带来的业务量增加所致。

在信用卡科技服务方面,2019年受宏观环境影响,51信用卡的合作银行收紧了信用卡市场的风险策略,虽然引入了多家新的合作银行,但于2019年信用卡科技服务收益由2018年的约人民币2.56亿元减少40.4%下降至2019年的约人民币1.52亿元。主要由于受宏观经济波动的影响,2019年合作银行整体对信用卡发卡业务采取收紧措施,使得通过其向用户发行的信用卡数量以及通过其的联名信用卡提供科技服务的业务量较2018年同期均有所下降。

其他收益由截至2018年12月31日止年度的约人民币2.98亿元增加44.7%至截至2019年12月31日止年度的约人民币4.31亿元,其中支付服务费由截至2018年12月31日止年度的约人民币7540万元增加254.5%至截至2019年12月31日止年度的约人民币2.67亿元,主要由于支付渠道业务量的增加。客户贷款的利息收入由截至2018年12月31年度的约人民币9110万元下降69.8%至截至2019年12月31日止年度的约人民币2750万元,主要由于通过信托计划办理的贷款余额下降所致;逾期费用由截至2018年12月31日止年度的约人民币4510万元下降65.6%至截至2019年12月31日止年度的约人民币1550万元,主要由于2019年度信贷撮合规模的下降,以及下调了部份产品的逾期费用比例以提升违约用户的还款意愿。

经营开支方面,由截至2018年12月31日止年度的约人民币27.46亿元增加22.7%至截至2019年12月31日止年度的约人民币33.7亿元。办理及服务开支由截至2018年12月31日止年度的约人民币7.58亿元增加14.8%至截至2019年12月31日止年度的约人民币8.7亿元。其中支付服务业务量的增加,令截至2019年12月31日止年度的资金转账费用由2018年同期的约人民币1.94亿元增加68.7%至约人民币3.27亿元;贷款回收服务、信用审核数据使用等第三方技术服务需求的增加,令截至2019年12月31日止年度的外部技术服务费由2018年同期的约人民币2.23亿元增加5.4%至约人民币2.35亿元;业务缩减带来的人员减少使得截至2019年12月31日止年度的雇员福利开支由2018年同期的约人民币1.84亿元减少16.3%至约人民币1.54亿元,尽管以股份为基础的薪酬开支增加了约人民币0.2百万元。

销售及营销开支由截至2018年12月31日止年度的约人民币6.18亿元减少26.5%至截至2019年12月31日止年度的约人民币4.54亿元,乃因随运营效率上升和业务规模缩减,2019年度相应缩减了营销开支所致。

一般及行政开支由截至2018年12月31日止年度的约人民币4.113亿元减少29.1%至截至2019年12月31日止年度的约人民币2.917亿元,主要由于公司首次于联交所主板上市已于2018年完成,上市开支由截至2018年12月31日止年度的约人民币37.3百万元减少至截至2019年12月31日止年度的无;业务规模缩减带来的行政人员减少,令截至2019年12月31日止年度的雇员福利开支由2018年同期

的约人民币2.84亿元减少33.3%至约人民币1.894亿元,包括以股份为基础的薪酬开支减少约人民币7760万元。

研发开支由截至2018年12月31日止年度的约人民币3.286亿元减少40.7%至截至2019年12月31日止年度的约人民币1.948亿元。由于业务缩减及科技应用带来的效率提升,2019年对研发人员的需求下降,导致研发雇员福利开支由2018年同期的约人民币2.77亿元减少43.7%至截至2019年12月31日止年度的约人民币1.56亿元,尽管以股份为基础的薪酬开支增加了约人民币3.1百万元。

其他亏损净额由截至2018年12月31日止年度的约人民币6.299亿元增加147.6%至截至2019年12月31日止年度的约人民币15.6亿元。

51信用卡预计,自2020年1月,新型冠状病毒引发肺炎疫情,严格的防控措施将在短期内对个人消费金融市场产生不利影响。但预计疫情结束后个人消费需求将迎来反弹,带来消费金融市场的进一步发展。同时,51信用卡预期政府将出台更为宽松的货币政策以刺激经济发展,包括加大个人消费信贷领域的资金投放力度,降低资金成本等。因此,51信用卡预期疫情结束后其信贷撮合业务和信用卡科技服务业务均将直接受益于个人消费金融市场的回暖而有所改善。同时,将继续关注个人消费金融市场的风险变化趋势,适时调整其业务策略,抓住金融市场回暖而带来的发展良机。

51信用卡强调,2020年也将准备P2P业务的全面转型清退。受益于多年积累的优质信用卡客群,以及以信用卡管理工具为基础而建立的包含信用卡管理、信用卡还款、个人理财及消费信贷等服务的全面生态服务体系,51信用卡已与各类金融机构合作伙伴建立了扎实的合作基础。与金融机构的丰富的合作经验将为其业务的长期持续发展提供充分的支撑。将继续深耕与金融机构的合作,加强科技能力输出。此外,51信用卡正积极探究方法争取申请《关于网络借贷信息中介机构转型为小额贷款公司试点的指导意见》所述之互联网小贷牌照,以全面完成P2P业务的转型及清退工作。51信用卡期望转型后透过互联网小贷牌照带来的新机遇以及与其他金融机构的合作为基础,为信贷撮合业务的长期持续发展提供支撑。

此外,自2019年第四季度开始,在中国监管部门之推动下,P2P运营机构开始陆续接入中国人民银行征信中心。目前,51信用卡与征信中心系统的对接正在进行中。51信用卡认为,随着中国个人信用体系建设的逐步完善,个人消费信贷领域的风险表现也将更加稳定。历史信贷撮合业务所形成的坏账的回收将迎来利好。

周二收盘,51信用卡在港交所股价下跌5.56%报收于0.68港元,逼近其52周0.67港元的历史最低价。当前,其市值为8.1亿港元。

- 热门文章排行