在“三条红线”下挣扎的阳光城

发布时间:2021-01-17 作者:admin 来源:网络整理 浏览:

来源:中访网关注 进入2020年后,一切则显得格外明显。 根据阳光城发布的三季报数据,公司1月至9月实现营收380.63亿,同比增长18.85%;归母净利润27.42亿,同比增长21.64%。 阳光城业绩稳健的背后是不断下降的毛利率。 2020年上半年,阳光城实现营业收入241. ...

来源:中访网关注

进入2020年后,一切则显得格外明显。

根据阳光城发布的三季报数据,公司1月至9月实现营收380.63亿,同比增长18.85%;归母净利润27.42亿,同比增长21.64%。

阳光城业绩稳健的背后是不断下降的毛利率。

2020年上半年,阳光城实现营业收入241.20亿元,同比增加7.15%;实现归属净利润17.03亿元,同比增长17.53%;实现扣非净利润17.80亿元,同比增长38.17%。

2019年位列TOP13,并迈入2000亿门槛的阳光城看似风光无限,却隐忧难解。

负债超红线 资金很紧张?

今年中期业绩数据显示,阳光城剔除预收款资产负债率78.17%触及踩线,净负债率114.98%触及踩线,现金短债比1.28。

显然,这匹曾震惊业界的千亿“黑马”踩中两红线,划入橙档。

然拉长维度,这竟是其最佳表现:

数据显示,2017年至2019年,阳光城净负债率分别为252.4%、183%和138.2%。2020上半年再降了23%。

玩味的是,这一切还是在阳光城未“降速”“降规模”节奏下所实现的。

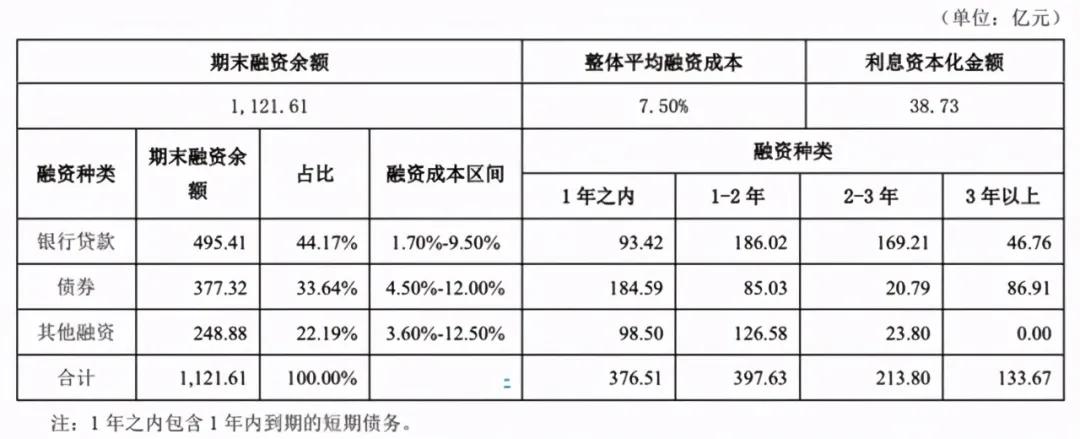

截至2020年6月末,阳光城有息负债为1121.61亿元,平均融资成本为7.5%。

其中,银行贷款为495.41亿元,债券377.32亿元,其他融资22.19%。需要注意的是,阳光城其他融资的融资成本区间上线已达到12.50%高位。

有息负债中,一年之内的为376.51亿元。那同期阳光城的货币资金又是多少?

截至2020年6月末,阳光城货币资金为483.50亿元,其中94.22亿元为受限资金。目前资金虽能覆盖短债,但已经十分吃力,若继续进行扩储,加大融资力度在所难免。

此前据媒体报道,8月20日住房城乡建设部、人民银行在北京召开重点房地产企业座谈会指出,重点房地产企业资金监测和融资管理规则,主要以“三条红线”为标准。

三条红线分别为:剔除预收款后的资产负债率不超70%;净负债率不超100%;现金短债比不小于1倍。

不幸的是,阳光城在近两年降负债稳杠杆的情况下,也已然越过两条红线。

不过,阳光城的高利润从何而来?

2020年上半年,阳光城的整体毛利率,来自各个结算项目。这些项目可以分成三大类:2017年拿地的项目,2018年拿地的项目,以及2016年及以前拿地的项目。

2019年拿地的项目,在2020年进入结算状态的较少,这里暂不考虑。另外,我们的研究分析未考虑不并表项目,这是因为不并表项目不影响上市公司的毛利率。同时,也未考虑收购其他公司股权获得的项目,因为这会涉及比较复杂的债务问题,有可能使计算结果失真。事实上,只考虑招拍挂项目,足以说明其中症结。

到了2022年末,这些低价拿地的高毛利项目的大部分都已经完工、结算,不能再为阳光城的毛利率“保驾护航”。

从2023年起,阳光城的高毛利率项目,只剩下表7中这6个项目,预计总投资额为436.64亿元。平摊到2023-2026四年中,每年平均额为109.16亿元。

2023年之后,阳光城每年的结算金额会超过1000亿元。彼时,阳光城多数项目的低毛利率就会彻底显现。

三道红线之下,曾经的黑马房企“阳光城”正面临着去杠杆的阵痛!

- 热门文章排行