金辉集团转战港股:净资产负债率达170% 家族管理遭质疑

发布时间:2021-01-19 作者:admin 来源:网络整理 浏览:

来源:雷达财经 文:长帆 编:深海 花费4年依然未能如愿登陆A股后,金辉集团决定转战港股。3月25日,港交所披露金辉集团招股书。招股书显示,公司已于2020年3月向证监会提交申请,自愿撤回A股上市申请。 雷达财经梳理发现,这家成立于1996年的闽系房企,是一 ...

来源:雷达财经

文:长帆

编:深海

花费4年依然未能如愿登陆A股后,金辉集团决定转战港股。3月25日,港交所披露金辉集团招股书。招股书显示,公司已于2020年3月向证监会提交申请,自愿撤回A股上市申请。

雷达财经梳理发现,这家成立于1996年的闽系房企,是一家典型的家族企业。在此次上市前,创始人林定强及其妻子林凤英持有金辉集团96%的股份,另外4%的股份由其五位亲属持有。而林定强之子林宇在2011年加入金辉集团后,一路高升,目前在金辉集团任执行总裁。

在公司2016年拟登陆上交所时,即有媒体质疑公司家族管理模式,而在一些职场信息平台,也有用户反映金辉集团家族管理混乱。

近年来,金辉集团发展并不算迅速,四年前与金辉集团处于同规模的中梁控股销售额1500亿,接近金辉集团2019年全年销售额的两倍。

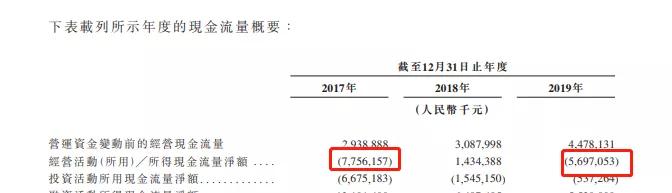

财务数据显示,金辉集团2019年净资产负债率为170%,一年内需偿还的借款139.8亿,超过公司账上现金。而公司2017年和2019年经营活动产生的现金流均为负。

金辉集团坦言,公司负债率过高,使得公司与负债水平较低的竞争对手相比处于劣势。

2019年经营性现金流-56.97亿元

金辉集团1996年发轫于福州,2009年总部迁往北京,业务重点扎根中国长三角、环渤海、华南、西南和西北等区域。截至目前,金辉集团进驻国内30个城市,开发项目超百个,累计开发规模逾2000万平方米,拥有员工3814名。

招股书显示,金辉集团的主要收入来源于住宅物业,2019年住宅占总营业收入的比例为93.2%。

目前,金辉集团的住宅物业分为四个系列:

优步系:包括主要针对首置购房者的住宅物业。

云著系:包括针对首改型客户的具有现代生活智能家居设计的公寓。

铭著系:包括针对高端客户的公寓楼及独栋别墅。

大城系:包括毗邻购物商场及步行街等商业区的大型住宅社区。

截至2019年12月31日,金辉集团有144个处于不同开发阶段的物业开发项目,其中包括由附属公司开发的102个项目以及由我们的合营企业及联营公司开发的42个项目。截至2019年12月31日,公司应占的项目总建筑面积约为2667.44万平方米。

此外,金辉集团的收入来源还包括物业管理服务、物业租赁服务和管理咨询服务。

金辉集团在招股书中透露,为将资源主要投入物业开发及销售中,公司于2019年12月完成物业管理业务出售,预计2020年起不会获得任何物业管理服务收入。而在2017年、2018年及2019年年度,公司物业管理收入分别为人民币3.57亿元、4.81亿元及5.17亿元。

2017年至2019年三年间,金辉集团分别实现全口径销售额445.1亿元、746.8亿元和888.6亿元。同期,金辉集团营业收入分别为人民币117.77亿元、159.71亿元及259.63亿元,利润分别为人民币22.21亿元、23.00亿元及26.90亿元。

虽然利润在增加,但金辉集团经营性现金流在2017年和2019年分别为-77.56亿元和-56.97亿元。

对此,金辉集团解释称:“负经营现金流量主要归因于有关期间的物业开发的长期资本密集性,2019年公司土地收购成本及建筑成本金额增加。”

值得一提的是,前段时间有消息称金辉华东区域公司“大震动”,仅保留少数工作人员。对此,金辉集团表示,集团之前有环渤海、西北、西南、华南、长三角、华东等区域。其中长三角和华东区域交互较多,区域重复。

净资产负债率170%

由于经营产生的现金流为负,融资成为金辉集团的现实选择。

金辉集团多次在境内发行公司债券、资产抵押证券,并积极拓展海外融资渠道。金辉资本投资公司(金辉集团的间接全资附属公司)于2019年10月及2020年1月分别发行总额为2.5亿美元和3亿美元的优先票据。

招股书显示,2017年至2019年三年间,金辉集团借款总额分别为340.27亿元、431.68亿元以及490.71亿元,截至2019年底,金辉集团即期负债总额192.26亿元。

2019年,公司融资现金流量净额55.2亿元,年末现金及现金等价物92.19亿元。而公司一年内需偿还的借款139.8亿元。以此计算,金辉集团尚有47亿余元缺口。

截至2017年、2018年及2019年12月31日,金辉集团银行及其他借款、优先票据、公司债券及资产抵押证券的加权平均利率分别为7.25%、7.65%及7.76%。整体利率呈现上涨的态势。

“融资成本的增加对我们的盈利能力及经营业绩造成负面影响,而不能获得融资将影响我们从事项目开发活动的能力,从而对我们的经营业绩造成不利影响。”金辉集团在招股书中表示。

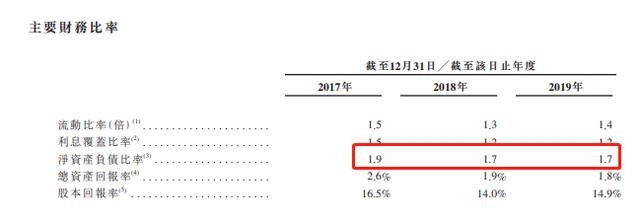

而从净资产负债率来看,近三年来,金辉集团净资产负债率分别为190%、170%、170%,属于行业较高水平。

家族管理难题待解

根据招股书,在上市前,林定强及其妻子林凤英分别持有金辉集团62.37%、33.63%的股份,林巍、陈云、林凤玉、林苹及林凤华持有金辉集团4%股份,而这五人均是林定强的亲属或家庭成员。

从招股书透露的信息来看,林定强之子林宇未持有公司股份,不过其本人在金辉集团已担任重要职务。

根据招股书,林宇今年29岁,于2011年3月加入金辉集团,出任盐城金辉居业董事、担任多家附属公司的董事,并在金辉集团担任多个职位,其中包括董事、副总经理及副总裁。2019年10月17日,获委任为董事,并于2020年3月16日获调任为公司执行董事。林宇同时担任集团执行总裁并主要负责本集团的项目管理、人力资源及品牌营销事宜。

雷达财经注意到,林宇出任盐城金辉居业董事不久,盐城金辉与盐城市城南新区建设局订立一份建设协议。根据建设协议,盐城金辉应于签署建筑协议起计30日内向盐城建设局支付建设费,而盐城建设局应获委聘为该等中低价位住宅物业建设的承包商。倘盐城金辉未能于规定期限内悉数支付建设费,盐城建设局将不会接纳上述委聘,且盐城金辉须负责向盐城建设局开发及交付总建筑面积为79255平方米的中低价位住宅物业,价格为每平方米人民币4100元。

盐城金辉未能在建设协议约定期限内支付施工费。2019年8月,盐城市城南新区建设一局向盐城仲裁委员会申请,要求盐城金辉交付总建筑面积为64658.4平方米的中低价位住宅物业,价格为每平方米人民币4100元。2020年2月24日,金辉集团获盐城仲裁委员会告知,盐城一局于2020年1月19日更改其要求为终止合约及要求赔偿因违反建筑协议招致的损失(包括损害赔偿金)。

该案件目前有待盐城仲裁委员会的裁决结果,金辉集团已拨备人民币5000万元。

招股书中,金辉集团未透露该建设协议是否与林宇有关。

雷达财经注意到,2016年10月金辉集团总裁马立强低调离职,距离其上任仅7个月。有媒体报道称,据熟悉金辉集团的业内人士透露,马立强的悄然离职与家族“二代”上位有些关系。

对于金辉集团家族式管理,有管理行业人士表示,一方面,家族式管理缺乏必要的科学管理制度,增大了企业的经营风险;另一方面,投资主体的单一还将制约着企业规模的进一步扩大,家族式管理的不稳定性使企业难以获得长足发展。

前述人士还表示,上市公司是公众公司,需要规范治理,目前金辉还属于典型的家族企业,上市后如何进一步提高公司治理水平,是摆在金辉集团面前的现实课题。

- 热门文章排行