商业保理牌照在消费金融领域的应用有进一步扩大的趋势

发布时间:2021-10-14 作者:admin 来源:网络整理 浏览:

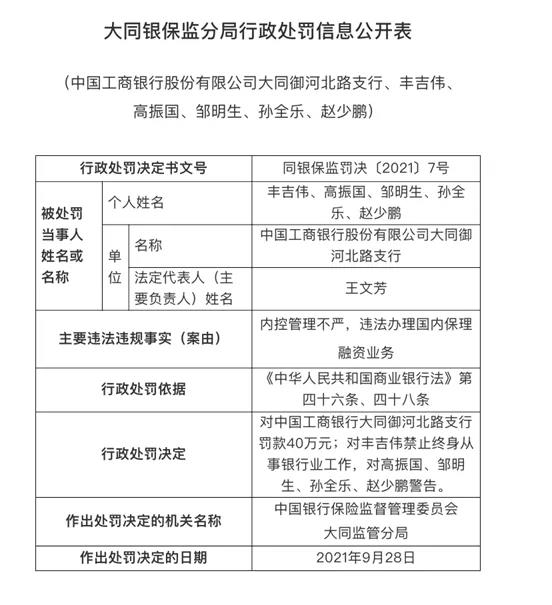

10月12日,工商银行在大同市的一家支行,因为违法解决国内保理融资业务,被大同银保监分局行政惩罚。

罚单显示,因为内控打点不严,违法解决国内保理融资业务,工商银行大同御河北路支行被罚款40万元。

为优化营商环境,尤其是为了撑持中小微企业融资,很多处所在政策层面初步激励和撑持当地银行、保险公司与监管名单上的商业保理公司竞争,为保理公司提供融资。

作为一种融资渠道,保理融资近年来迎来新的机遇。

但与此同时,也有处所已经初步标准保理业务,给出“审慎展业”的范围。

大同银保监分局开出的罚单,也能显示监管对保理融资的态度——作为一种安康的可控的增补可以,但不能成为监管套利的通道,尤其不能引发风险。

资金来源是问题

大同银保监分局开出的罚单显示,这家支行应该是在同业拆解资金的使用上出了问题。

《商业银行法》第四十六条规定,同业拆借,应当恪守中国人民银行的规定。避免操作拆入资金发放固定资产贷款或者用于投资。

除了资金的来源、使用问题,对商业银行处置惩罚保理融资业务,银保监会出了专门的打点法子。

依据银保监会公救济行的《商业银行保理业务打点暂行法子》,商业银行应当依照“权属确定,转让明责”的准则,严格审核并确认债权的真实性,确保应收账款初始权属明晰确定、历次转让凭证完好、权责无争议。不得基于分歧法根底交易合同、寄售合同、将来应收账款、权属不清的应收账款、因票据或其他有价证券而孕育发生的付款哀求权等成长保理融资业务。

所以,对商业银行来说,做保理融资业务要严格合乎法子的要求的话,还是有必然技术门槛的。

依据银行业协会发布的《中国保理财富开展呈文(2019-2020)》,近年来,随着“互联网+”和金融科技开展,保理初步线上化、智能化、便利化,各商业银行也通过区块链、大数据等新兴科技整合供应链资金流、物流、商流和信息流,操作金融科技技能花样成长保理融资业务。

如今技术层面的提升,为很多银行成长保理融资业务扫清了障碍,但是从大同银保监分局的此次惩罚可以看出,即即是国有大行处所上支行,同样也会面临资金来源的问题。

大家都看到了保理融资的时机,处所政府、金融监管也有激励,但合规仍是一个底线。

出产金融业务喜欢保理通道

除了银行热衷保理融资业务,商业保理牌照在出产金融领域的应用有进一步扩充的趋势。

2021年初字节跳动在拿到了一张商业保理的牌照。尽管外表上,商业保理业务是ToB的,但实际上仇家条系来说,与其C端的分期业务密不身分。

消金界留心到,在花呗效劳中, 除了与金融机构竞争的出产信贷效劳,还有一局部是保理付款效劳。保理付款效劳由蚂蚁集团旗下的商融(上海)保理有限公司(以下简称“商融保理”)提供。

详细效劳形式是,当买家向商家购置商品或者效劳时,商融保理按照花呗额度和交易金额,购置商家对买家的应收账款债权,从而使买家可以取得延后或者分期付款的效劳。

我们之前就提到目前淘宝在推的“先用后付”形式。

芝麻分≥550分的出产者可以在淘宝开明“先用后付”功能。开明后会取得一个最高2万的信誉额度,最高2万元。这此额度内,用户购置淘宝上有“先用后付”标识的商品,51配资网,可以“0元下单,到期付款”,在到期付款前可以选择退货或者付款,固然付款也包含分期付款。

在这个形式中,配资网,在交易的那一刻,买家并没有付款,因而卖家造成了一笔应收账款,然后由商融保理来购置这些应收账款。

这一同操纵下来,之前出产信贷的形式就可以变为保理付款形式。

商业保理公司就以此进入到了出产金融领域。

标题依据依据银保监会发布的《关于增强商业保理企业监视打点的通知》,商业保理企业可以向银保监会监管的银行和非银行金融机构融资,也可以通过股东借款、发行债券、再保理等渠道融资。

上海市2020年11月发布的《上海市商业保理公司监视打点暂行法子》,商业保理公司可以向银保监会监管的银行和非银行金融机构融资,也可以通过股东借款、发行债券、资产证券化、再保理等渠道融资。

比照融资渠道,《上海市商业保理公司监视打点暂行法子》比银保监会的《关于增强商业保理企业监视打点的通知》,多了一个“资产证券化”。

这对商业保理公司来说是一个十分有吸引力的融资方式。

之前我们就理解到,已经有国有大行在不雅观望这类资产。

但是,即便监管激励,行业也表示出足够的热情,也并不意味着没有风险。

2021年1月,上海市处所金融监管局印发了《上海市融资租赁公司、商业保理公司涉个人客户相关业务标准指引》(以下简称《个人保理标准指引》),标准波及到个人客户的商业保理业务。

在《个人保理标准指引》引发前,上海市很多商业保理公司,已经将业务开展到了乘用车及营运车辆租赁、个人出产、个体消费运营等领域。

我们之前提到过,波及到个人的保理付款形式还是比拟照较复杂的,在客户和保理公司之间孕育发生了很多不合,问题屡见不鲜,引来监管出面标准。

在上海市的《个人保理标准指引》中,明确避免商业保理公司以在校学生或其他缺乏须要偿付才华的个人客户为保理融资人、还款义务人,避免为个人客户提供或变相提供融资保证效劳。

并且还明确给出了“审慎展业”的范围,不撑持商业保理公司在长租公寓、医疗美容、教育培训等风险高发领域成长业务。

上海对商业保理公司的态度已经十分细化了——可以做个人业务,但不要做高风险的个人业务。

而在银保监会以往的亮相中,我们也可以看出,在监管眼里,商业保理公司的保理业务,素质上还是类融资或为融资流动提供保证,是典型的信誉中介,但其信贷规范却鲜亮低于银行贷款。其本质就是影子银行,存在监管套利的风险,始终都要严加存眷。

可见无论从银保监会层面,还是在处所金融监管局,对商业保理的态度是一致的:作为一种安康的可控的增补可以,但不能成为监管套利的通道,尤其不能引发风险。

就目前来看,监管对商业保理行业还称得上“宽松”,为保理行业,也为出产金融行业,留了一扇门。这扇门是敞着还是关着,很洪流平上取决于行业开展情况,因而,不碰现金贷,不进高风险领域,对保理行业来说是个明智的选择。

,配资网- 上一篇:还需要先向保险公司申请退保

- 下一篇:要是银行卡流水有直系亲属转账

- 热门文章排行